(2018年)某股票分析员收集了甲上市公司的财务数据和其所在行业的估值数据。根据以下数据计算甲公司股票的企业价值倍数(EV/EBITDA)和市盈率(P/E)并与行业平均水平比较,下列选项正确的是( )。 A.与行业EV/EBITDA比较,甲价格低估,与行业P/E比较,甲价格高估 B.与行业EV/EBITDA比较,甲价格高估,与行业P/E比较,甲价格低估 C.与行业EV/EBITDA比较,甲价格高估,与行业P/E比较,甲价格高估 D.与行业EV/EBITDA比较,甲价格低估,与行业P/E比较,甲价格低估

题目

B.与行业EV/EBITDA比较,甲价格高估,与行业P/E比较,甲价格低估

C.与行业EV/EBITDA比较,甲价格高估,与行业P/E比较,甲价格高估

D.与行业EV/EBITDA比较,甲价格低估,与行业P/E比较,甲价格低估

相似考题

参考答案和解析

更多“(2018年)某股票分析员收集了甲上市公司的财务数据和其所在行业的估值数据。根据以下数据计算甲公司股票的企业价值倍数(EV/EBITDA)和市盈率(P/E)并与行业平均水平比较,下列选项正确的是( )。 ”相关问题

-

第1题:

对股票投资价值的估值,最常使用的估值方法包括( ).(1分)

A.经济价值对利息、税收、折旧摊销前利润( EV/EBITDA)

B.市盈率( PE)

C.市净率( PB)

D.现金流折现( DCF)

正确答案:ABCD

120. ABCD【解析】对股票投资价值的估值,最常使用的四种估值方法分别为市盈率 ( PE)、市净率(PB)、现金流折现(DCF)以及经济价值对利息、税收、折旧摊销前利润 ( EV/EBITDA)。 -

第2题:

下列关于P/E和EV/EBITDA的说法中,错误是( )。

A.在EV/EBITDA方法中,要最终得到对股票市值的估计,还必须减去债权的价值

B.P/E和EV/EBITDA反映的都是市场价值和收益指标之间的比例关系

C.P/E是从全体投资人的角度出发,而EV/EBITDA是从股东的角度出发

D.EV/EBITDA更适用于单一业务或子公司较少的公司估值

正确答案:C

解析:P/E是从股东的角度出发,而EV/EBITDA是从全体投资人的角度出发。

-

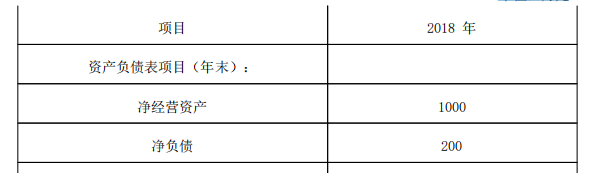

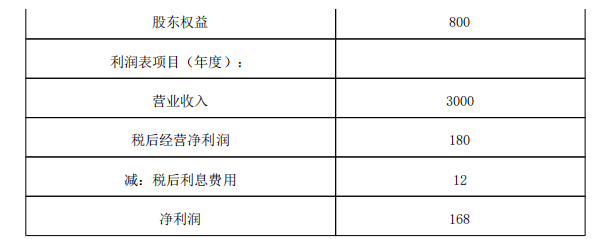

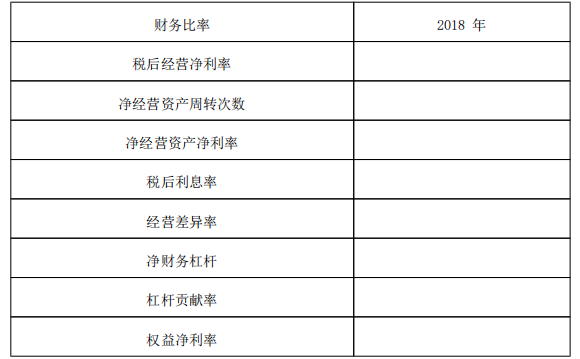

第3题:

甲公司是家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2018年主要的管理用财务报表数据如下:

单位:万元

为了与行业情况进行比较,甲公司收集了以下2018年的行业平均财务比率数据:

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:

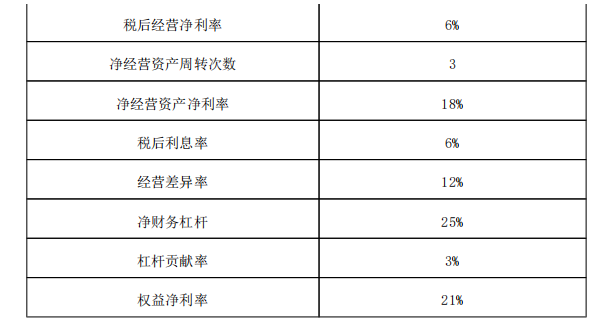

税后经营净利率 =180/3000× 100%=6%

净经营资产周转次数 =3000/1000=3(次)

净经营资产净利率 =180/1000× 100%=18%

税后利息率 =12/200× 100%=6%

经营差异率 =18%-6%=12%

净财务杠杆 =200/800× 100%=25%

杠杆贡献率 =12%× 25%=3%

权益净利率 =168/800× 100%=21%。

( 2)权益净利率 =净经营资产净利率 +(净经营资产净利率 -税后利息率)×净财务杠杆

2018 年行业平均权益净利率

=19.50%+ ( 19.50%-5.25%)× 40.00%=25.20%①

替换净经营资产净利率:

18%+ ( 18%-5.25%)× 40.00%=23.1%②

替换税后利息率: 18%+( 18%-6%)× 40.00%=22.8%③

替换净财务杠杆: 18%+( 18%-6%)× 25%=21%④

净经营资产净利率降低对于权益净利率变动影响

= ② -① =23.1%-25.20%=-2.1%

税后利息率提高对于权益净利率变动的影响

= ③ -② =22.8%-23.1%=-0.3%

净财务杠杆下降对于权益净利率变动的影响

= ④ -③ =21%-22.8%=-1.8%

2018 年甲公司权益净利率 -2018年行业平均权益净利率

=21%-25.20%=-4.2%

综上可知:净经营资产净利率降低使得权益净利率降低 2.1%,税后利息率提高导致权益净利率下降 0.3%,净财务杠杆下降导致权益净利率下降 1.8%。三者共同影响使得 2018年甲公司权益净利率比 2018年行业平均权益净利率低 4.2% -

第4题:

下列关于 P/E 和 EV/EBITDA 的说法中,错误的是( )。A.在 EV/EBITDA方法中,要最终得到对股票市值的估计,还必须减去债权的价值

B.P/E 和 EV/EBITDA反映的都是市场价值和收益指标之间的比例关系

C.P/E 是从全体投资人的角度出发,而 EV/EBITDA 是从股东的角度出发

D.EV/EBITDA 更适用于单一业务或子公司较少的公司估值答案:C解析:P/E是从股东的角度出发,而EV/EBITDA是从全体投资人的角度出发。 -

第5题:

通过市盈率法估值的程序包括()。A:计算出发行人的每股收益

B:根据二级市场的平均市盈率、发行人的行业情况(同类行业公司股票的市盈率)、发行人的经营状况及其成长性等拟订估值市盈率

C:依据估值市盈率与每股收益的乘积决定估值

D:根据相关规则人为规定市盈率答案:A,B,C解析:通过市盈率法估值时,首先应计算出发行人的每股收益;然后根据二级市场的平均市盈率、发行人的行业情况(同类行业公司股票的市盈率)、发行人的经营状况及其成长性等拟订估值市盈率;最后,依据估值市盈率与每股收益的乘积决定估值。 -

第6题:

相对估值法是指将企业的()乘以(),从而获得对企业股权价值的估值参考结果。

- A、主要财务指标;根据行业或参照企业计算的估值乘数

- B、年利润;根据行业或参照企业计算的估值乘数

- C、主要财务指标;市盈率

- D、净收益;市现率

正确答案:A -

第7题:

纳税评估人员将企业的财务数据进行历史同期比较和同行业企业的财务数据进行比较,可以作为评估的手段之一。

正确答案:正确 -

第8题:

单选题通过估算拟首发股票公司的预期收益,对公司进行估值的方法是( )。A绝对估值法

B市盈率倍数估值法

C市净率倍数估值法

D企业价值倍数估值法

正确答案: B解析: -

第9题:

单选题根据《上市公司收购管理办法》的规定,如无相反证据,下列选项各不相关,属于一致行动人的是( )。Ⅰ.甲乙公司均持有某上市公司股票,甲公司的监事,同时担任乙公司的监事Ⅱ.甲乙公司均持有某上市公司股票,甲公司参股乙公司,可以对乙公司的重大决策产生影响Ⅲ.甲乙公司均持有某上市公司股票,甲公司与乙公司之间存在合伙关系Ⅳ.甲公司和王某均持有某上市公司股票,同时王某持有甲公司35%股份Ⅴ.甲公司和周某均持有某上市公司股票,周某是甲公司副总经理妻子的姐夫AⅠ、Ⅱ、Ⅴ

BⅡ、Ⅳ

CⅠ、Ⅱ、Ⅲ、Ⅳ

DⅡ、Ⅳ、Ⅴ

EⅠ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案: B解析:

《上市公司收购管理办法》(2020年修订)第83条第2款规定,在上市公司的收购及相关股份权益变动活动中有一致行动情形的投资者,互为一致行动人。如无相反证据,投资者有下列情形之一的,为一致行动人:①投资者之间有股权控制关系;②投资者受同一主体控制;③投资者的董事、监事或者高级管理人员中的主要成员,同时在另一个投资者担任董事、监事或者高级管理人员;④投资者参股另一投资者,可以对参股公司的重大决策产生重大影响;⑤银行以外的其他法人、其他组织和自然人为投资者取得相关股份提供融资安排;⑥投资者之间存在合伙、合作、联营等其他经济利益关系;⑦持有投资者30%以上股份的自然人,与投资者持有同一上市公司股份;⑧在投资者任职的董事、监事及高级管理人员,与投资者持有同一上市公司股份;⑨持有投资者30%以上股份的自然人和在投资者任职的董事、监事及高级管理人员,其父母、配偶、子女及其配偶、配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹及其配偶等亲属,与投资者持有同一上市公司股份;⑩在上市公司任职的董事、监事、高级管理人员及其前项所述亲属同时持有本公司股份的,或者与其自己或者其前项所述亲属直接或者间接控制的企业同时持有本公司股份;⑪上市公司董事、监事、高级管理人员和员工与其所控制或者委托的法人或者其他组织持有本公司股份;⑫投资者之间具有其他关联关系。 -

第10题:

单选题相对估值法是指将企业的()乘以(),从而获得对企业股权价值的估值参考结果。A主要财务指标;根据行业或参照企业计算的估值乘数

B年利润;根据行业或参照企业计算的估值乘数

C主要财务指标;市盈率

D净收益;市现率

正确答案: B解析: 相对估值法是指将企业的主要财务指标乘以根据行业或参照企业计算的估值乘数,从而获得对企业股权价值的估值参考结果。 -

第11题:

单选题关于股票相对估值法EV/EBITDA,下列说法正确的有( )。Ⅰ.EV/EBITDA也被称为企业价值倍数Ⅱ.EV/EBITDA也被称为息税折旧摊销前利润Ⅲ.EV=股票市值+(总负债-总现金)Ⅳ.EBITDA=营业利润+折旧费用+摊销费用AⅢ、Ⅳ

BⅠ、Ⅲ、Ⅳ

CⅡ、Ⅳ

DⅠ、Ⅲ

正确答案: C解析:

Ⅱ项,EBITDA又称息税折旧摊销前利润,是利息、所得税、折旧、摊销前盈余,公式为:EBITDA=营业利润+折旧费用+摊销费用。 -

第12题:

多选题首次公开发行股票的相对估值法主要有()。AP/E(市盈率)倍数估值法

BP/B(市净率)倍数估值法

CEV/EBIT(企业价值与利息、所得税前收益)倍数估值法

DEV/EBITDA(企业价值与利息、所得税、折旧、摊销前收益)倍数估值法

EDDM模型(股利折算模型)

正确答案: C,B解析: -

第13题:

下列属于绝对估值法的是( )。

A.股利折现模型估值

B.市盈率估值法

C.市净值估值法

D.EV/EBITDA估值法

正确答案:A

A。解析:绝对估值法是两个“模型”,其他是相对估值法。 -

第14题:

相对估值法主要有()。A:P/E(市盈率)倍数估值法

B:P/B(市净率)倍数估值法

C:EV/EBIT(企业价值与利息、所得税前收益)倍数估值法

D:EV/EBITDA(企业价值与利息、所得税、折旧、摊销前收益)倍数估值法

E:DDM模型(股利折算模型)答案:A,B,C,D解析:本题考查相对估值法。 -

第15题:

甲公司今年每股收益0.5元,每股股利0.35元,净利润和股利增长率都是6%,公司股票贝塔值0.75。长期政府债券利率7%,股票市场风险溢价4%。乙公司与甲公司类似,今年每股收益1元,预期明年每股收益1.06元。

要求:

(1)计算甲公司本期市盈率和预期市盈率。

(2)采用市盈率估值模型,评估乙公司的每股价值。答案:解析:(1)甲公司股权成本=7%+0.75×4%=10%

甲公司股利支付率=0.35/0.5=70%

甲公司本期市盈率=70%×(1+6%)/(10%-6%)=18.55

甲公司预期市盈率=70%/(10%-6%)=17.5

(2)乙公司每股价值=18.55×1=18.55(元)

或:乙公司每股价值=17.5×1.06=18.55(元) -

第16题:

(2017年)下列关于相对估值法的说法中,正确的是( )。A.市盈率倍数法比较适用于资产流动性较高的金融机构

B.市销率倍数法可以反映成本的影响

C.银行业的估值通常会用市销率倍数法

D.对于折旧摊销影响比较大的企业(如重资产企业),比较适合用企业价值/息税折旧摊销前利润倍数法答案:D解析:市净率倍数法比较适用于资产流动性较高的金融机构,因为这类企业的净资产账面价值更加接近市场价值,因此A项错误;市销率倍数法的一个局限是不能反映成本的影响,因此B项错误;银行业的估值通常会用市净率倍数法,因此C项错误。 -

第17题:

EV/EBITDA倍数估价法的特点包括()

- A、EBITDA乘数的使用范围更大

- B、EBITDA指标不受折旧政策等会计制度的影响

- C、EBITDA倍数更容易在具有不同财务杠杆的公司间进行比较

- D、EV/EBITDA倍数仍然无法将企业长期发展前景反映于价值评估结果中

正确答案:A,B,C,D -

第18题:

绝对估值法主要有()。

- A、P/E(市盈率)倍数估值法

- B、P/B(市净率)倍数估值法

- C、EV/EBIT(企业价值与利息、所得税前收益)倍数估值法

- D、DCF模型(折现现金流模型)

- E、DDM模型(股利折现模型)

正确答案:D,E -

第19题:

单选题下列关于P/E和EV/EBITDA的说法,错误的是()。A在EV/EBITDA方法中,要最终得到对股票市值的估计,还必须减去债权的价值

BP/E和EV/EBITDA反映的都是市场价值和收益指标之间的比例关系

CP/E是从全体投资人的角度出发,而EV/EBITDA是从股东的角度出发

DEV/EBITDA更适用于单一业务或子公司较少的公司估值

正确答案: B解析: P/E是从股东的角度出发,而EV/EBITDA是从全体投资人的角度出发。 -

第20题:

问答题甲企业今年的每股收益为1.0元,分配股利0.4元/股,该企业净利润和股利的增长率都是8%,β值为0.8。短期国债利率为4%,股票市场的平均风险附加率为10%。 要求: (1)计算该企业的本期市盈率和预期市盈率; (2)乙企业与甲企业是类似企业,今年实际净利为2.0元/股,根据甲企业的本期市盈率对乙企业估价,计算其股票价值; (3)乙企业预期明年净利为2.16元/股,根据甲企业的预期市盈率对乙企业估价,计算其股票价值。正确答案:

(1)甲企业股利支付率=0.40/1.0×100%=40%;甲企业股权资本成本=4%+0.8×10%=12%;甲企业本期市盈率=40%×(1+8%)/(12%-8%)=10.8;甲企业预期市盈率=40%/(12%-8%)=10。

(2)乙企业股票价值=本期每股收益×本期市盈率=2.0×10.8=21.6(元/股)。

(3)乙企业股票价值=预期每股收益×预期市盈率=2.16×10=21.6(元/股)。解析: 暂无解析 -

第21题:

单选题关于市盈率法,下列说法不正确的是( )。A使用市盈率倍数法估值时,需要关注盈利数据所属期间

B股权投资基金投资实践中,较多采用预测的盈利数据进行估值

C市盈率等于企业股权价值与净利润的比值(每股价格/每股收益)

D市盈率指标不受经济周期的影响

正确答案: D解析:

D项,企业的净利润和市盈率都容易受经济周期的影响,两种因素叠加会导致周期型企业的估值在一个经济周期内呈现大起大落的特征。 -

第22题:

单选题关于企业价值/息税折旧摊销前利润倍数法,下列说法不正确的是( )。A企业价值计算公式为:EV=EBITDA×(EV/EBITDA倍数)

BEBITDA为息税前利润、折旧和摊销之和

C该方法适用于折旧摊销影响比较小的企业

D该方法不但考虑了资本结构的影响,还考虑了折旧摊销

正确答案: A解析:

企业的不同折旧摊销政策以及不同发展阶段的折旧摊销水平,都会影响到企业的净利润和息税前利润,但息税折旧摊销前利润不受此影响。因此,对于折旧摊销影响比较大的企业(如重资产企业),比较适合用企业价值/息税折旧摊销前利润倍数法。 -

第23题:

单选题A与行业企业价值倍数比较,甲价格被低估,与行业P/E比较,甲价格被低估

B与行业企业价值倍数比较,甲价格被高估,与行业P/E比较,甲价格被低估

C与行业企业价值倍数比较,甲价格被低估,与行业P/E比较,甲价格被高估

D与行业企业价值倍数比较,甲价格被高估,与行业P/E比较,甲价格被高估

正确答案: B解析: