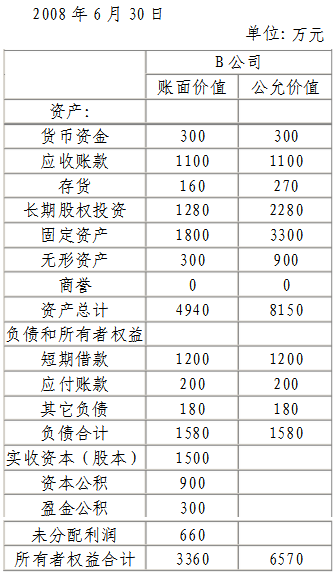

201×年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在201×年6月30日企业合并前,有关资产、负债情况如下表所示。要求:(1)编制购买日的有关会计分录(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

题目

201×年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在201×年6月30日企业合并前,有关资产、负债情况如下表所示。

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

相似考题

参考答案和解析

参考答案:

201×年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在201×年6月30日企业合并前,有关资产、负债情况如下表所示。

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

1.编制A公司在购买日的会计分录:

借:长期股权投资 52500000

贷:股本 15000000

资本公积 37500000

2.计算确定合并商誉,假定B公司除已经确认资产外,不存在其他需要确认的资产及负债,A公司计算合并中应确认的合并商誉为:

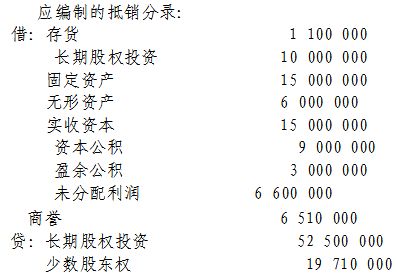

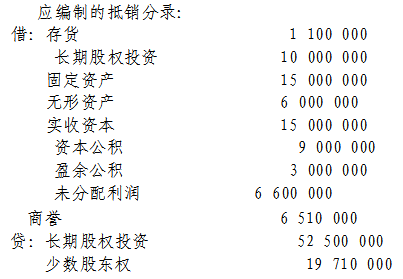

合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570*70%=5250-4599=651万元应编制的抵销分录:

借:存货 1100000

长期股权投资 10000000

固定资产 15000000

无形资产 6000000

实收资本 15000000

资本公积 9000000

盈余公积 3000000

未分配利润 6600000

商誉 6510000

贷:长期股权投资 52500000

少数股东权益 19710000

更多“201×年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在201×年6月30日企业合并前,有关资产、负债情况如下表所示。 ”相关问题

-

第1题:

2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

计算确定合并商誉,假定B公司除已确认资产外,不存在其它需要确认的资产及负债,A公司计算合并中应确认的合并商誉:合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570×70%=5250-4599=651(万元)

-

第2题:

3.2013年2月1日A公司向B公司的股东定向增发1 000万股普通股(每股面值为1元),对B公司进行合并,所发行股票每股市价4元。并于当日取得B公司70%的股权,B公司购买日可辨认净资产的公允价值为4 500万元,假定此合并为非同一控制下的企业合并,则A公司应确认的合并商誉为()万元。 A.1 000 B.750 C.850 D.960

A.1 000

B.750

C.850

D.960

官方提供C解析:股东权益总额=(1000 2200 48 272) 300=3820(万元) -

第3题:

9、2019年2月1日A公司向B公司的股东定向增发1 000万股普通股(每股面值为1元),对B公司进行合并,所发行股票每股市价4元。并于当日取得B公司70%的股权,B公司购买日可辨认净资产的公允价值为4 500万元,假定此合并为非同一控制下的企业合并,则A公司应确认的合并商誉为()万元。

A.1 000

B.750

C.850

D.960

5 100万元 -

第4题:

2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。

要求: 试编制购买方在编制股权取得日合并资产负债表时的抵销分录。

要求: 试编制购买方在编制股权取得日合并资产负债表时的抵销分录。

略 -

第5题:

2019年2月1日A公司向B公司的股东定向增发1 000万股普通股(每股面值为1元),对B公司进行合并,所发行股票每股市价4元。并于当日取得B公司70%的股权,B公司购买日可辨认净资产的公允价值为4 500万元,假定此合并为非同一控制下的企业合并,则A公司应确认的合并商誉为()万元。

A.1 000

B.750

C.850

D.960

C.850

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

要求: 试编制购买方在编制股权取得日合并资产负债表时的抵销分录。

要求: 试编制购买方在编制股权取得日合并资产负债表时的抵销分录。