中国公民王某系自由职业者,2010年收入情况如下:(1)出版中篇小说一部,取得稿酬收入50000元,后因小说加印和报刊连载,分别取得出版社稿酬10000元和报社稿酬3800元;(2)受托对一电影剧本进行审稿,取得审稿收入15000元;(3)临时担任会议翻译,取得收入3000元;(4)在A国讲学取得收入30000元,在B从事书画展卖取得收入70000元,已经分别按照收入来源国税法规定缴纳了个人所得税5000元和18000元。要求:计算王某2010年应缴纳的个人所得税。

题目

中国公民王某系自由职业者,2010年收入情况如下:

(1)出版中篇小说一部,取得稿酬收入50000元,后因小说加印和报刊连载,分别取得出版社稿酬10000元和报社稿酬3800元;

(2)受托对一电影剧本进行审稿,取得审稿收入15000元;

(3)临时担任会议翻译,取得收入3000元;

(4)在A国讲学取得收入30000元,在B从事书画展卖取得收入70000元,已经分别按照收入来源国税法规定缴纳了个人所得税5000元和18000元。

要求:计算王某2010年应缴纳的个人所得税。

相似考题

更多“中国公民王某系自由职业者,2010年收入情况如下:(1)出版中篇小说一部,取得稿酬收入50000元,后因 ”相关问题

-

第1题:

中国公民张某系自由职业者,以绘画为生。李某2007年1~12月收入情况如下:

(1)一次取得绘画收入23000元;

(2)在A国出版画册取得稿酬150000元,已在A国税法缴纳了个人所得税12000元;

(3)取得保险赔款20000元;

(4)取得购买企业债券利息5000元。

要求:

计算张某2007年应纳的个人所得税款。

正确答案:

绘画收入应纳的个人所得税款=23000×(1-20%)×20%=3680(元)

A国收入按我国税法规定计算的应纳税额(即抵扣限额)=150000×(1-20%)×20%×(1-30%)=16800(元)

张某在A国实际缴纳的税款(12000元)低于抵扣限额,因此,可全额抵扣,并需在我国补缴个人所得税4800元(16800-12000)。

取得保险赔款20000元,可免征个人所得税。

取得购买企业债券利息应纳的个人所得税=5000×20%=1000(元)张某2007年应纳个人所得税税款=3680+4800+1000=9480(元) -

第2题:

根据材料回答6~9题:

中国公民张奇系自由创作者,2011年收入情况如下:

(1)出版中篇小说一部,取得稿酬60000元,后因小说加印和报刊连载,分别取得出版社追加稿酬20000元和报社稿酬4000元;

(2)为国内某单位进行艺术设计取得收入70000元,取得收入时通过公益性社会团体向灾区捐款20000元;

(3)某影视制作中心向张奇支付30000元作品版权使用费,准备将其小说拍成电视剧;

(4)购买福利彩票支出500元,一次中奖9000元。要求:根据上述资料,分析回答下列小题。

张奇出版中篇小说应缴纳的个人所得税的说法不正确的是( )。

A.出版中篇小说应按照稿酬所得缴纳个人所得税

B.因小说加印取得出版社追加稿酬应与出版时的稿酬合并为一次纳税

C.报刊连载取得报社稿酬应与出版时的稿酬合并为一次纳税

D.稿酬所得有减征的规定

正确答案:C

同一作品先出版再在报刊上连载的,应视为两次稿酬所得征税,即连载作为一次,出版作为一次。 -

第3题:

中国公民王某系一大学(所在地为地级市)教授,2012年6月取得的收入情况如下:

(1)取得工资收入7600元;

(2)—次性取得设计收入20000元;

(13)出版专著一部,出版社支付稿酬100000元;

(4)购买体育彩票中奖所得20000元;

(5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。

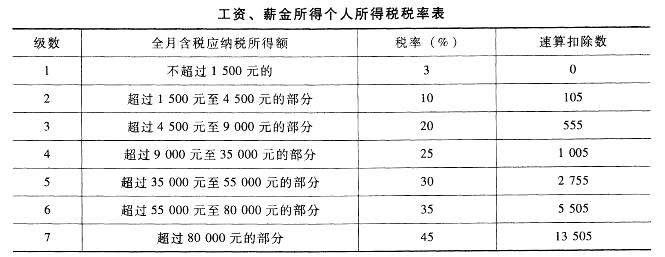

2012年6月王某取得的稿酬应缴纳个人所得税为()元。A.11200

B.14000

C.16000

D.20000答案:A解析:劳动报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过4000元的,减除费用800元,余额为应纳税所得额;每次收入4000元以上的,准予扣除20%的费用,余额为应纳税所得额。2012年6月王某取得稿酬应缴纳的个人所得税=100000x(1-20%)x20%x(1-30%)=11200(元)。 -

第4题:

中国公民孙某系自由职业者,2001年收入情况如下:

(1)出版中篇小说一部,取得稿酬50000元,后因小说加印和报刊连载,分别取得出版社稿酬10000元和报社稿酬3800元。

(2)受托对一电影剧本进行审核,取得审稿收入15000元。

(3)临时担任会议翻译,取得收入3000元。

(4)在A国讲学取得收入30000元,在B国从事书画展卖取得收入70000元,已分别按收入来源国税法规定缴纳了个人所得税5000元和18000元。

要求:

计算孙某2001年应缴纳的个人所得税。

正确答案:

(1)稿酬所得应纳税额:

出版所得应纳税额=(50000+10000)×(1-20%)×20%×(1-30%)

=6720元

连载所得应纳税额=(3800-800)×20%×(1-30%)=420元

(2)境内劳务报酬所得应纳税款:

应纳税额=15000×(1-20%)×20%+(3000-800)×20%=2840元

(3)境外劳务报酬所得应纳税款:

来自A国所得:应纳税额=30000×(1-20%)×30%-2000=5200元

其境外所得在境外实际已纳个人所得税5000元,应补缴个人所得税税额

=5200-5000=200元

来自B国所得:

应纳税额=70000×(1-20%)×40%-7000=15400元

(4) 2001年孙某向我国交纳个人所得税合计:

6720+420+2840+200=10180元 -

第5题:

根据材料回答10~13题:

中国公民杨某系自由学者,2010年收入情况如下:

(1)出版中篇小说一部,取得稿酬50000元;

(2)受托对一电影剧本进行审核,取得审稿收入15000元;

(3)临时担任会议翻译,取得收入3000元;

(4)在某大学开展讲座,取得收入5000元。

要求:根据上述资料,回答下列小题。

业务(1)应缴纳的个人所得税为( )万元。

A.5600

B.8000

C.10000

D.7800

正确答案:A

稿酬收入应纳税额=50000?(1-20%)?20%?(1-30%)=5600(元)。