甲公司从某银行借人 50 万美元固定利率两年期外币借款,为规避汇率变动风险,签订一 项远期外汇合同,该项合同属于( )。A.已确定负债套期保值B.尚未确认的承诺的套期保值C.现金流量套期保值D.公允价值套期保值E.境外经营净投资套期保值

题目

A.已确定负债套期保值

B.尚未确认的承诺的套期保值

C.现金流量套期保值

D.公允价值套期保值

E.境外经营净投资套期保值

相似考题

参考答案和解析

更多“甲公司从某银行借人 50 万美元固定利率两年期外币借款,为规避汇率变动风险,签订一 项远期外汇合同,该项合同属于( )。 ”相关问题

-

第1题:

某经销商于上年11月30日与境外某公司签订合约,将于3个月后购买商品一批,总价30万美元。经销商为了规避购入商品的公允价值变动风险或现金流量风险,与某经营外汇银行签订了一项3个月到期的远期外汇合同,约定的远期汇率为16.60。在3个月后的本年2月28日,该经销商同时购买了商品并以净额方式结算了远期合同。假定在签约日后的年末,亦即财务报表日,两个月的远期汇率为16.55,人民币的市场利率为6;在2月28日,亦即购买日和结算日,美元对人民币的实际汇率为16.65。该笔业务符合套期保值的条件不考虑增值税等相关因素。根据以上资料,下列各项中正确的是()。

A.在财务报表日,远期合同的公允价值为一14286元

B.在财务报表日,远期合同的公允价值为14286元

C.在合同到期日,远期合同的公允价值为28571元

D.在合同到期日,远期合同的公允价值为15000元

参考答案:B

-

第2题:

某综合性企业2003年度有关资料如下:

(1)8月与外商订立加工承揽合同—份,合同中分别记载加工费金额20万美元,原材料100万美元,签订合同日国家外汇管理局公布的人民币外汇牌价为1:8.27

(2)10月与甲公司签订转让技术合同,转让收入由甲公司按2004年--2009年实现利润的30%支付

(3)10月与银行签订一年期借款合同,借款200万元,年利率5%

(4)10月根据客户订货单向乙公司销售货物—批,货款40万元,已收存银行

要求:

(1)分期计算该企业应缴纳的印花税

(2)请代该企业选择最适宜的缴纳方法

正确答案:

(1)①该企业8月份应纳印花税=20万美元×8.27×0.5‰+100万美元×8.27×0.3‰=827+2481=3 308(元) (2分)

②该企业10月份应纳印花税=5+200×0.05‰+40×0.3‰=5+100+120=225(元)(2分)

(2)该企业2003年8月份各应税凭证印花税额汇总计算为3308元,金额较大,已超过500元,可用《税收缴款书》缴纳税款(1分)o该企业2003年10月份各应税凭证印花税额汇总计算为225元,税额较小,未超过500元,应自行购买印花税票贴花完税并在每枚税票的骑缝处画销。(1分) -

第3题:

某出口商在3个月后将会收到200万美元,为规避美元贬值的外汇风险,可与银行签订远期合约,买入200万美元。()

A -

第4题:

甲公司出于投机目的,201×年6月1日与外汇经纪银行签订了一项60天期以人民币兑换1000000美元的远期外汇合同。有关汇率资料参见下表:

要求:根据相关资料做远期外汇合同业务处理。

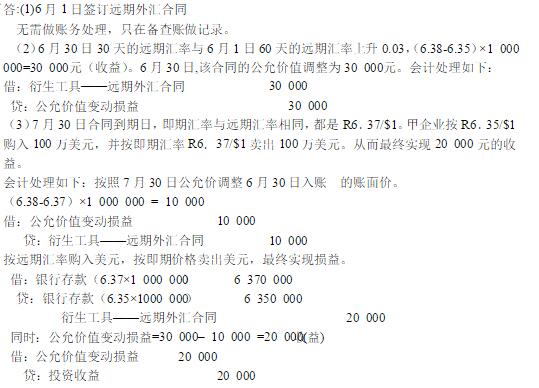

参考答案:

-

第5题:

当期企业通过签订外汇远期合同对预期外币采购交易的汇率风险进行套期时应卖出外币。()

正确