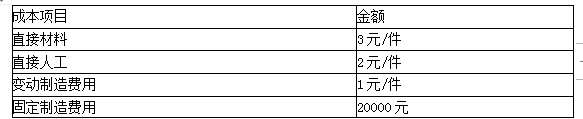

某企业A产品的月生产能力10000件,目前正常订货量8000件,销售单价10元,其成本构成如表。现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。(2)是否继续生产亏损产品的决策

题目

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

相似考题

参考答案和解析

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

更多“某企业A产品的月生产能力10000件,目前正常订货量8000件,销售单价10元,其成本构成如表。 ”相关问题

-

第1题:

甲公司生产乙产品,生产能力为500件,目前正常订货量为400件,剩余生产能力无法转移。正常销售单价80元,单位产品成本50元,其中变动成本40元。现有客户追加订货150件,报价70元,甲公司如果接受这笔订货,需要追加专属成本1200元,并且会影响正常定单减少50件销量。分析甲公司若接受这笔订货,将增加利润( )元。A.1300

B.2000

C.1800

D.3000答案:A解析:增加利润=150×(70-40)-1200-50×(80-40)=1300(元)。 -

第2题:

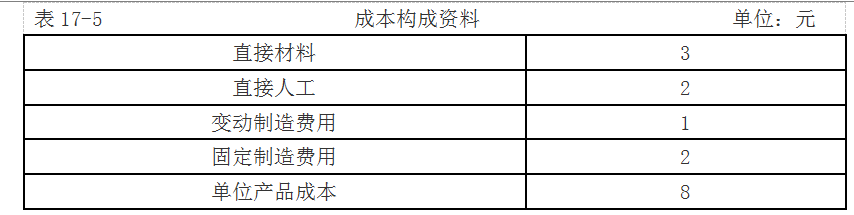

某企业A产品的生产能力为10000件,目前的正常订货量为8000件,销售单价10元,产品单位产品的成本为8元,成本构成如表17-5所示。

现有客户向该企业追加订货,且客户只愿意出价每件7元,如果有关情况如下,请分别针对下述不同情况,分析企业是否应该接受该订单。

【要求】

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年需要支付专属成本1000元。

(3)如果订货2500件,剩余生产能力无法转移,也不追加专属成本。

由于接受追加订货而使正常价格的定单减少的边际贡献应视为机会成本。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。答案:解析:(1)增加的相关收入=2000×7=14000(元)

增加的相关成本=2000×6=12000(元)

增加的相关利润=2000元

接受该订单可以增加利润2000元,应该接受该订单。

(2)增加的相关收入=7×2000=14000(元)

增加的相关成本=6×2000+1000=13000(元)

增加的相关利润=14000-13000=1000(元)

订货可以增加利润1000元。因此应该接受该订单。

(3)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失正常订单的机会成本=6×2500+500×(10-6)=17000(元)

增加的相关利润=17500-17000=500(元)

订货可以增加利润500元。因此应该接受该订单。

接受订单会影响到正常的销售,企业的剩余生产能力能够生产2000件。其余的500件要减少正常的订货量,因此500件正常销售所带来的边际贡献应该作为接受订单的机会成本。

(4)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失的租金成本+减少的正常销售的边际贡献+专属成本=6×2500+3000+500×(10-6)+1000=21000(元)

增加的相关利润=17500-21000=-3500(元)

接受订单带来的差额利润为-3500元,即减少利润3500元,显然此时企业不应该接受该订单。

-

第3题:

某企业只生产销售A产品,正常的生产能力是12000件,目前企业正常的订货量为8000件,单价150元,单位产品成本为100元,其中,直接材料30元,直接人工20元,变动制造费用25元,固定制造费用25元。现有客户向该企业追加订货,且客户只愿意出价100元。

要求:根据下列情况,判断该企业是否应该接受该订单。

(1)如果订货3000件,剩余生产能力无法转移,且追加订货不需要追加专属成本;

(2)如果订货4000件,剩余生产能力可以对外出租,可获租金110000元,但追加订货不需要追加专属成本;

(3)如果订货5000件,剩余生产能力可以对外出租,可获租金110000元,另外追加订货需要租用一台设备,以扩大生产能力至13000件,租金20000元;

(4)如果订货5000件,剩余生产能力无法转移,因为剩余生产能力无法满足订货量,超额的部分跟乙企业以120元/件的价款购入。答案:解析:(1)单位变动成本=30+20+25=75(元),小于追加订单的定价100元,应该接受该订单。

(2)追加订单增加的边际贡献=(100-75)×4000=100000(元)

增加利润=100000-110000=-10000(元)

增加利润小于0,因此不应该接受该订单。

(3)追加订单增加的边际贡献=(100-75)×5000=125000(元)

增加利润=125000-110000-20000=-5000(元)

增加利润小于0,因此不应该接受该订单。

(4)追加订单增加的边际贡献=(100-75)×5000=125000(元)

增加利润=125000-(5000-4000)×(120-75)=80000(元)

增加利润大于0,因此应该接受该订单。 -

第4题:

某企业生产销售A产品,且产销平衡。其销售单价为25元/件,单位变动成本为18元/件,固定成本为2520万元,若A产品的正常销售量为600万件,则安全边际率为()。A.40%

B.60%

C.50%

D.30%答案:A解析:保本销售皇=2520/(25-18)=360(万件),安全边际量=600-360=240(万件),安全边际率=240/600100%=40%。考点:安全边际分析 -

第5题:

某企业生产销售A产品,且产销平衡。其销售单价为25元/件,单位变动成本为18元/件,固定成本为2520万元。若A产品的正常销售量为500万件,则该企业的经营安全程度为( )。A.值得注意

B.安全

C.较安全

D.很安全答案:C解析:知识点:第8章第2节本量利分析和边际分析。

盈亏平衡点的销售量=固定成本/(单价-单位变动成本)=2520/(25-18)=360(万件)

安全边际量=正常销售量-盈亏平衡点的销售量=500-360=140(万件)

安全边际率=安全边际量/正常销售量×100%=140/500×100%=28%,经营较安全。

-

第6题:

某企业生产能力是2000件产品,目前正常销售量为1600件,单价10元,单位变动成本6元,固定成本2400元/年,单位产品成本7.5元。现有一客户要求订货400件,出价7元/件。试问: (1)确定是否接受这项订货; (2)如要求订货600件,因无法扩大生产能力,需压缩正常销售量200件,此外追加订货的出口运费200元由企业负担,确定是否接受这项订货。

正确答案:(1)边际贡献=400×7-400×6=400(元)因此,可接受此项订货。

(2)边际贡献=600×7-600×6-200×(10-6)-200=-400(元)因此,不可接受此项订货。 -

第7题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:如果计划目标税前利润达到20000元且销售量达到1000件,计算可接受的最低销售单价。

正确答案: 1000×(单价-6)-15000=20000,1000×(单价-6)=35000,

单价-6=35000/1000=35,

单价=35+6=41(元),可接受的最低单价为41元。 -

第8题:

某企业固定成本为5000元,生产一种产品,单价为20元,单位变动成本为12元,生产能力为1000件,正常销售量为900件。则安全边际率是()

- A、275

- B、625

- C、30.56%

- D、27.5%

正确答案:C -

第9题:

某企业每月固定成本2000元,单价20元,计划销售产品500件,欲实现目标利润 1000元,其单位变动成本应为()。

正确答案:14 -

第10题:

问答题某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:该企业目前的盈亏临界点销售量是多少?正确答案: 单位边际贡献=30-6=24(元),盈亏临界点销售量=15000/24=625(件)解析: 暂无解析 -

第11题:

单选题某企业固定成本为5000元,生产一种产品,单价为20元,单位变动成本为12元,生产能力为1000件,正常销售量为900件。则安全边际率是()A275

B625

C30.56%

D27.5%

正确答案: D解析: 暂无解析 -

第12题:

问答题某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:该企业目前的安全边际额是多少?正确答案: 安全边际量=700-625=75(件),安全边际额=75×30=2250(元)解析: 暂无解析 -

第13题:

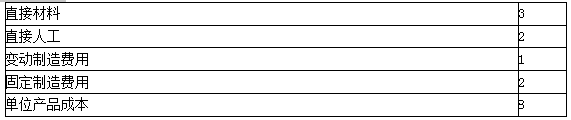

计算题某企业A产品的生产能力10000件,目前的正常订货量8000件,销售单价10元,单位产品成本8元,其成本构成如表。

单位:元

现有客户向企业追加订货,且客户只愿意出价每件7元。

要求回答:

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本,是否接受订单

(2)如果订货2000件,剩余生产能力无法转移,但需追加一台专用设备,全年需要支付专属成本1000元,是否接受订单。

(3)如果订货2500件,剩余生产能力无法转移,不需追加专属成本,是否接受订单。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元,是否接受订单。答案:解析:1.单位变动成本=3+2+1=6(元)

特殊订单单位定价=7(元)

可以增加边际贡献2 000(1×2000)元,应该接受该订单。

2.增加的边际贡献=(7-6)×2000=2000(元)

增加的专属成本=1000(元)

可以增加利润1000元,因此应该接受订单。

3. 接受订单后,其中500件要减少正常的订货量,机会成本500 × (10 -6) =2 000 (元)

订单的2 500件会带来边际贡献额2 500 × (7 -6) =2 500 (元),增加利润=2 500 -2 000 =500 (元)。

因此应该接受该订单。

4.增加的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

增量收益=2500-2000(机会成本)-3000(机会成本)-1000=-3500元,因此不应该接受订单 -

第14题:

某企业A产品的生产能力为10000件,目前的正常订货量为8000件,销售单价10元,生产单位产品的成本为8元,成本构成如表所示。

现有一额外订单,客户只愿意出价7元。

要求:(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

要求:(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年如果需要支付专属成本1000元。

要求:(3)如果订货2500件,剩余生产能力无法转移,也不需要追加专属成本。

要求:(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。答案:解析:(1)特殊订单的定价为每件7元,单位变动成本为6元(3+2+1),接受该订单可以增加边际贡献2000元,应该接受该订单。

(2)订货可增加边际贡献2000元,扣除增加的专属成本1000元,可以增加利润1000元。因此应该接受该订单。

(3)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献大于减少的边际贡献(机会成本),因此应该接受订单。

(4)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献(2500元)小于追加订单引起的相关成本6000元(=3000+1000+2000),因此不应该接受订单。 -

第15题:

甲公司生产乙产品,生产能力为 500 件,目前正常订货量为 400 件,剩余生产能力无法转移。正常销售单价 80 元,单位产品成本 50 元,其中变动成本 40 元。现有客户追加订货 100件,报价 70 元,甲公司如果接受这笔订货。需要追加专属成本 1200 元。甲公司若接受这笔订货,将增加利润( )元。A.800

B.2000

C.1800

D.3000答案:C解析:增加利润=100×(70-40)-1200=1800(元)。

本题考查:特殊订单是否接受的决策 -

第16题:

(2019年)某企业生产销售A产品,且产销平衡。其销售单价为25元/件,单位变动成本为18元/件,固定成本为2520万元,若A产品的正常销售量为600万件,则安全边际率为( )。A.40%

B.60%

C.50%

D.30%答案:A解析:盈亏平衡点的业务量=2520/(25-18)=360(万件),安全边际=600-360=240(万件),安全边际率=240/600×100%=40%。 -

第17题:

某企业B产品月产销量为6万件,销售价格为2 000元/ 件。假定B产品停产后其剩余生产能力无法转移。其成本构成如表。

要求:在完全成本法和变动成本法下,对B产品是否停产进行决策。 答案:解析:(1)完全成本法

答案:解析:(1)完全成本法

营业利润=2000×6-(600+400+500)×6-3600=-600(万元)

该产品亏损,应当停产该产品。

(2)变动成本法

边际贡献=2000×6-(600+400+500)×6=3000(万元)

B 产品边际贡献大于零,且停产后其剩余生产能力无法转移,因此应继续生产。 -

第18题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:计算单位变动成本的敏感程度。

正确答案: 正常的利润=700×(30-6)-15000=1800(元)

设单位变动成本增长20%,则700×(30-6×1.2)-15000=960(元)

利润变动百分比=(960-1800)/1800=-46.67%

单位变动成本的敏感系数=-46.67%/20%=-2.33 -

第19题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:该企业目前的盈亏临界点销售量是多少?

正确答案:单位边际贡献=30-6=24(元),盈亏临界点销售量=15000/24=625(件) -

第20题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:该企业目前的安全边际额是多少?

正确答案:安全边际量=700-625=75(件),安全边际额=75×30=2250(元) -

第21题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:若计划销售800件,预期的利润为多少?

正确答案:800×(30-6)-15000=4200(元) -

第22题:

单选题甲公司生产乙产品,生产能力为500件,目前正常订货量为400件,剩余生产能力无法转移。正常销售单价80元,单位产品成本50元,其中变动成本40元。现有客户追加订货100件,报价70元,甲公司如果接受这笔订货,需要追加专属成本1200元。甲公司若接受这笔订货,将增加利润( )元。A800

B2000

C1800

D3000

正确答案: D解析: -

第23题:

问答题某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:计算单位变动成本的敏感程度。正确答案: 正常的利润=700×(30-6)-15000=1800(元)

设单位变动成本增长20%,则700×(30-6×1.2)-15000=960(元)

利润变动百分比=(960-1800)/1800=-46.67%

单位变动成本的敏感系数=-46.67%/20%=-2.33解析: 暂无解析