对一个计算周期为20年的房地产置业投资项目进行现金流分析时,若折现率始终为一个常数,那么该折现率( )。A.包含了对通货膨胀的补偿B.不包含对通货膨胀的补偿C.没有实际意义D.不能直接用于财务评价

题目

对一个计算周期为20年的房地产置业投资项目进行现金流分析时,若折现率始终为一个常数,那么该折现率( )。

A.包含了对通货膨胀的补偿

B.不包含对通货膨胀的补偿

C.没有实际意义

D.不能直接用于财务评价

相似考题

参考答案和解析

正确答案:B

更多“对一个计算周期为20年的房地产置业投资项目进行现金流分析时,若折现率始终为一个常数,那么该折现 ”相关问题

-

第1题:

共用题干

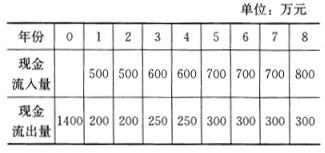

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目的内部收益率约为()。

A:16%

B:17%

C:18%

D:19%答案:D解析:本题考查净现金流量。净现金流量=现金流入量-现金流出量=(500+500+600+600+700)-(1400+200+200+250+250+300)=300(万元)。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。 -

第2题:

在计算某房地产投资项目的财务内部收益率时,当用折现率11%计算时,净现值为860万元;当用折现率12%计算时,净现值为-1600万元,则该项目的财务内部收益率为( )。

A、11、35%

B、11、65%

C、12、35%

D、12、65%答案:A解析:

-

第3题:

下列关于肯定当量法的表述正确是()。

A.利用肯定当量系数可以把现金流量的系统风险和非系统风险均调整为0

B.肯定当量法的计算思路为用一个系数把有风险抵押的折现率调整为无风险折现率

C.投资项目现金流量的风险越大,肯定当量系数越大

D.运用肯定当量法进行投资风险分析,需要调整的项目是有风险的折现率

ABCE ABCE【解析】肯定当量法的基本思路是先用一个系数把有风险的现金收支调整为无风险的现金收支,然后用无风险的贴现率去计算净现值,以便用净现值法的规则判断投资机会的可取程度。 -

第4题:

在计算某房地产投资项目的财务内部收益率时,当用折现率11%计算时,净现值为860万元;当用折现率12%计算时,净现值为-1600万元,则该项目的财务内部收益率为( )。A:11.35%

B:11.65%

C:1 2.35%

D:1 2.65%答案:A解析: -

第5题:

在计算某房地产投资项目的财务内部收益率时,当用折现率11%计算时,净现值为860万元;当用折现率12%计算时,净现值为-1600万元,则该项目的财务内部收益率为( )。A.11.35%

B.11.65%

C.12.35%

D.12.65%答案:A解析:财务内部收益率(FIRR)通过线性内插法求取的公式为:

式中,i1代表当净现值为接近于零的正值时的折现率;i2代表当净现值为接近于零的负值时的折现率;NPV1代表i1时的净现值(正值);NPV2代表i2时的净现值(实际为负值,但在此取其绝对值)。

本题中,该投资项目的财务内部收益率=11%+

=11.35%。