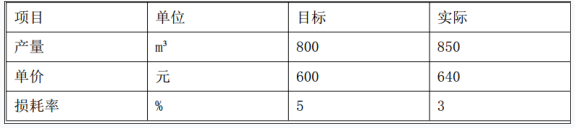

某商品混凝土目标成本与实际成本对比如下表,关于其成本分析的说法,正确的有()。A.产量增加使成本增加了28600 元 B.实际成本与目标成本的差额是51536 C.单价提高使成本增加了26624 元 D.该商品混凝土目标成本是497696 元 E.损耗率下降使成本减少了4832 元

题目

某商品混凝土目标成本与实际成本对比如下表,关于其成本分析的说法,正确的有()。

A.产量增加使成本增加了28600 元

B.实际成本与目标成本的差额是51536

C.单价提高使成本增加了26624 元

D.该商品混凝土目标成本是497696 元

E.损耗率下降使成本减少了4832 元

B.实际成本与目标成本的差额是51536

C.单价提高使成本增加了26624 元

D.该商品混凝土目标成本是497696 元

E.损耗率下降使成本减少了4832 元

相似考题

更多“某商品混凝土目标成本与实际成本对比如下表,关于其成本分析的说法,正确的有()。 ”相关问题

-

第1题:

某商品混凝土目标成本为443040元,实际成本为473697元,具体资料见下表,采用因素分析法进行分析,由混凝土单价提高使费用增加了()元。 A.13104

A.13104

B.22152

C.30657

D.35256答案:A解析:按因素分析法,先以600×710×1.04为目标函数。消耗量为第一替代因素,以630替代600,得到630×710×1.04=465192元。单价为第二替代因素,以730替代710,有630×730×1.04=478296元。所以,单价提高使费用增加了478296-465192=13104元。 -

第2题:

某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是( )。

A.由于产量增加 50,成本增加 21300 元

A.由于产量增加 50,成本增加 21300 元

B.由于单价提高 40,成本增加 35020 元

C.实际成本与目标成本的差额为 56320 元

D.由于损耗下降 3%,成本减少 9600 元答案:C解析: -

第3题:

下列关于分部分项工程施工成本分析的说法,正确的有()。

A、 分部分项工程成本分析是施工项目成本分析的基础

B、 成本分析的对象为已完成分部分项工程

C、 须对施工项目中的所有分部分项工程进行成本分析

D、 要进行估算成本与目标成本的比较

E、 要进行预算成本、目标成本和实际成本的“三算”对比,分别计算实际偏差和目标偏差答案:A,B,E解析:分部分项工程成本分析是施工项目成本分析的基础。分部分项工程成本分析的对象为已完成分部分项工程。分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比,分别计算实际偏差和目标偏差,分析偏差产生的原因,为今后的分部分项工程成本寻求节约途径。由于施工项目包括很多分部分项工程,不可能也没有必要对每一个分部分项工程都进行成本分析。特别是一些工程量小、成本费用微不足道的零星工程。但是,对于那些主要分部分项工程则必须进行成本分析,而且要做到从开工到竣工进行系统的成本分析。可见,正确选项是ABE。 -

第4题:

商品混凝土目标成本为341250元,实际成本为358852元,比目标成本增加17602元,资料见下表。运用因素分析法,分析成本增加的原因,则下列说法错误的是()。 A.产量增加使成本增加了13650元

A.产量增加使成本增加了13650元

B.B.单价提高使成本增加了17602元

C.损耗率下降使成本减少了6968元

D.因素分析法可以分析各种因素对成本的影响程度答案:B解析:(1)以目标数341250元(=500*650*1.05)为分析替代的基础。

第一次替代产量因素,以520替代500:

520*650*1.05=354900元;

第二次替代单价因素,以670替代650,并保留上次替代后的值:

520*670*1.05=365820元;

第三次替代损耗率因素,以1.03替代1.05,并保留上两次替代后的值:

520*670*1.03=358852元。

(2)计算差额:

第一次替代与目标数的差额=354900-341250=13650元;

第二次替代与第一次替代的差额=365820-354900=10920元;

第三次替代与第二次替代的差额=358852-365820=-6968元。

(3)产量增加使成本增加了13650元,单价提高使成本增加了10920元,而损耗率下降使成本减少了10452元。

(4)各因素的影响程度之和=13650+10920-6968=17602元,与实际成本与目标成本的总差额相等。 -

第5题:

月(季)度成本分析时,通过()的对比,可以预测实现项目成本目标的前景。A.实际成本与预算成本

B.实际成本与目标成本

C.累计实际成本与累计预算成本

D.主要技术经济指标的实际与目标答案:C解析:2020/2019教材P108

通过实际成本与预算成本的对比,分析当月(季)的成本降低水平;通过累计实际成本与累计预算成本的对比,分析累计的成本降低水平,预测实现项目成本目标的前景。 -

第6题:

某商品混凝土的成本资料如下表。运用差额计算法,分析成本增加的原因,则下列说法正确的是( )。 A.产量增加使成本增加了 22776 元

A.产量增加使成本增加了 22776 元

B.单价提高使成本增加了 13104 元

C.损耗率下降使成本减少了 4473 元

D.实际成本与目标成本的差额为-30657 元答案:B解析:A 选项,产量变化对成本的影响:(630-600)*710*(1+4%)=22152 元;B 选项,单价变化对成本的影响:(730-710)*630*(1+4%)=13104 元;C 选项损耗率变化对成本的影响:【(1+3%)-(1+4%)】*630*730=-4599 元;D 选项,实际成本与目标成本的差额:630*730*(1+3%)-600*710*(1+4%)=30657。 -

第7题:

(2012年)分部分项工程成本分析中,“三算对比”主要是进行()的对比。A.实际成本与投资估算

B.实际成本与预算成本

C.实际成本与竣工决算

D.实际成本与目标成本

E.施工预算与设计概算答案:B,D解析:分析的方法是: 进行预算成本、目标成本和实际成本的“三算” 对比,分别计算实际成本与预算成本、实际成本与目标成本的偏差,分析偏差产生的原因, 为今后的分部分项工程成本寻求节约途径。 -

第8题:

某商品混凝土目标成本为443040元,实际成本为473697元,具体资料见下表,则混凝土使用量变化导致的成本增加为( )元。 A、13104

A、13104

B、22152

C、30657

D、35256答案:B解析:2018版教材P106

例IZ202042-1,由题给也的信息可得:目标成本=600×710×(1+4%)=443040元,第一次以使用量替代,以630替代600:630×710×(1+4%)=465192元。则砼使用量变化导致成本的变化为:465192-443040=22152元。 -

第9题:

单选题年度成本分析的重点是()A通过实际成本与预算成本的对比,分析成本降低情况

B通过实际成本与目标成本的对比,分析目标成本落实情况

C通过对技术组织措施执行效果的分析,寻求更有效的节约途径

D通过对下一年度施工进展情况规划,提出可行的成本管理控制

正确答案: B解析: 暂无解析 -

第10题:

多选题某商品混凝土目标成本与实际成本对比如下表,关于其成本分析的说法,正确的有( )。项目 单位 目标 实际产量 m³ 600 640单价 元 715 755损耗 % 4 3A产量增加使成本增加了28600元

B实际成本与目标成本的差额是51536元

C单价提高使成本增加了26624元

D该商品混凝土目标成本是497696元

E损耗率下降使成本减少了4832元

正确答案: E,A解析: -

第11题:

多选题下列关于分部分项工程施工成本分析的说法,正确的有()A分部分项工程成本分析是施工项目成本分析的基础

B成本分析的对象为已完成分部分项工程

C须对施工项目中的所有分部分项工程进行成本分析

D要进行估算成本与目标成本的比较

E要进行预算成本、目标成本和实际成本的三算对比,分别计算实际偏差和目标偏差

正确答案: E,C解析: 暂无解析 -

第12题:

多选题分部(分项)工程成本分析采用“三算”对比分析,其“三算”对比指的是( )的比较。A预算成本

B计划成本

C目标成本

D概算成本

E实际成本

正确答案: D,A解析: -

第13题:

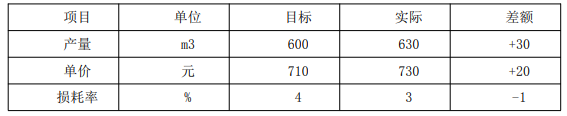

某商品混凝土目标成本与实际成本对比如下表,关于其成本分析方法,正确的有()。

A、 产量增加使成本增加了28600元

A、 产量增加使成本增加了28600元

B、 实际成本与目标成本的差额是51536元

C、 单价提高使成本增加26624元

D、 该商品混凝土目标成本是497696元

E、 损耗率下降使成本减少了4832元答案:B,C,E解析:目标:600*715*1.04=446160,所以D错误

产量增加为640,即第二步为640*715*1.04=475904,二者相减是29744,所以A错误

第三步,单价为755,则640*755*1.04=502528,与第二步相减是26624,所以C正确

第四步,损耗是3%,则640*755*1.03=497696,与第三步相减是-4832,所以E正确

三步的累计和是29744+26624-4832=51536(所以B正确) -

第14题:

某商品混凝土目标成本与实际成本对比如下表,关于其成本分析的说法,正确的有() A . 产量增加使成本增加了28600元

A . 产量增加使成本增加了28600元

B . 实际成本与目标成本的差额是51536元

C . 单价提高使成本增加了26624元

D . 损耗率下降使成本减少了4832元

E . 该商品混凝土目标成本是497696元答案:B,C,D解析:根据题意,成本分析见下表。

-

第15题:

分部分项工程成本分析中,“三算对比”主要是进行( )的对比。A:实际成本与投资估算

B:实际成本与预算成本

C:实际成本与竣工决算

D:实际成本与目标成本

E:施工预算与设计概算答案:B,D解析:2019版教材P350

分部分项工程成本分析。分部分项工程成本分析是施工项目成本分析的基础。分部分项工程成本分析的对象为主要的已完分部分项工程。分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比,分别计算实际成本与预算成本、实际成本与目标成本的偏差,分析偏差产生的原因,为今后的分部分项工程成本寻求节约途径。 -

第16题:

某商品混凝土目标成本为443040元,实际成本为473697元,具体资料见下表,则混凝土使用量变化导致的成本增加为( )元。 A.13104

A.13104

B.22152

C.30657

D.35256答案:B解析:2020/2019教材P105

例IZ202042-1,由题给也的信息可得:目标成本=600×710×(1+4%)=443040元,第一次以使用量替代,以630替代600:630×710×(1+4%)=465192元。则砼使用量变化导致成本的变化为:465192-443040=22152元。本题应先B。 -

第17题:

下列选项中,关于月(季)度成本分析方法的表述,正确的是( )。A.通过实际成本与施工成本的对比,分析当月(季)的成本降低水平

B.通过实际成本与预算成本的对比,分析目标成本的落实情况

C.通过对各成本项目的成本分析,可以了解成本总量的构成比例

D.通过对技术经济措施执行效果的分析,寻求更加有效的节约途径答案:C解析:2020/2019教材P108

月(季)度成本分析的依据是当月(季)的成本报表,分析通常包括以下几个方面。 ( 3 )通过对各成本项目的成本分析,可以了解成本总量的构成比例和成本管理的薄弱环节。 -

第18题:

分部分项工程成本分析中,“三算对比”主要是进行()的对比。A.实际成本与投资估算

B.实际成本与预算成本

C.实际成本与竣工决算

D.实际成本与目标成本

E.施工预算与设计概算答案:B,D解析:2020版教材P350

分部分项工程成本分析。分部分项工程成本分析是施工项目成本分析的基础。分部分项工程成本分析的对象为主要的已完分部分项工程。分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比,分别计算实际成本与预算成本、实际成本与目标成本的偏差,分析偏差产生的原因,为今后的分部分项工程成本寻求节约途径。 -

第19题:

分部分项工程成本分析采用的“三算”对比分析法,其“三算”对比指的是( )的比较。

A、概算成本、预算成本、决算成本

B、预算成本、目标成本、实际成本

C、月度成本、季度成本、年度成本

D、预算成本、计划成本、目标成本答案:B解析:本题考查的是施工成本分析的方法。分部分项工程成本分析的对象为已完成分部分项工程。分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比,分别计算实际偏差和目标偏差,分析偏差产生的原因,为今后的分部分项工程成本寻求节约途径。 -

第20题:

施工项目月度成本分析的依据是当月的成本报表,分析的方法和内容包括( )。

- A、通过实际成本与预算成本的对比,分析当月的成本降低水平

- B、通过实际成本与目标成本的对比,分析目标成本的落实情况

- C、通过累计实际与累计预算成本的对比,分析竣工成本降低水平

- D、通过对各成本项目的成本分析,了解成本总量的构成比例

- E、通过对技术组织措施执行效果的分析,寻求更加有效的节约途径

正确答案:A,B,D,E -

第21题:

单选题分部分项工程成本分析中,“三算”对比指的是()的对比。A预算成本、目标成本和实际成本

B概算成本、目标成本和计划成本

C预算成本、目标成本和计划成本

D概算成本、目标成本和实际成本

正确答案: A解析: 【考点】施工成本分析的方法。

【解析】分部分项工程成本分析是施工项目成本分析的基础。分部分项工程成本分析的对象为已完成分部分项工程,分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比,分别计算实际偏差和目标偏差,分析偏差产生的原因,为今后的分部分项工程成本寻求节约途径。

因此,正确选项是A。 -

第22题:

单选题分部分项工程成本分析采用“三算”对比分析法,其“三算”对比指的是( )的比较。A概算成本、预算成本、决算成本

B预算成本、目标成本、实际成本

C月度成本、季度成本、年度成本

D预算成本、计划成本、目标成本

正确答案: A解析: -

第23题:

多选题下列关于分部分项工程成本分析的说法正确的是( )A分部分项工程成本分析是施工项目成本分析的基础

B分部分项工程成本分析的对象是已完成分部分项工程

C分部分项工程成本分析的资料来源为:预算成本来自施工预算,目标成本来自投标报价

D分部分项工程成本分析的方法是进行预算成本与实际成本的“三算”对比

E“三算”对比指的是预算成本、目标成本、实际成本的比较

正确答案: C,D解析: