在简单线性回归分析中,关于误差项随机变量的理论假设包括( )。A、服从正态分布B、数学期望等于0C、相互独立D、方差相等

题目

在简单线性回归分析中,关于误差项随机变量的理论假设包括( )。

A、服从正态分布

B、数学期望等于0

C、相互独立

D、方差相等

相似考题

更多“在简单线性回归分析中,关于误差项随机变量的理论假设包括( )。A、服从正态分布B、数学期望等于0C ”相关问题

-

第1题:

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型的基本假设是( )

Ⅰ.被解释变量与解释变量之间具有线性关系

Ⅱ.随机误差项服从正态分布

Ⅲ.各个随机误差项的方差相同

Ⅳ.各个随机误差项之间不相关A:Ⅰ.Ⅱ.Ⅲ.Ⅳ

B:Ⅰ.Ⅲ.Ⅳ

C:Ⅰ.Ⅱ.Ⅳ

D:Ⅱ.Ⅲ.Ⅳ答案:A解析:—元线性回归模型为:yi=a+βi+mi(i=l,2,3,*,n),其中yi为解解释变量Xi为解释变量;ui是一个随机变垦量.称为随机项。要求随机项u和自变量,Xi满足的统计假定如下:①每个ui均为独立同分右(IID、),服从正态分右的随机变量,E(ui)=0,V(ui)=σ^2常数②随机项ui与自变量的任一观察值Xi不相关,即COV(ui,i)=0 -

第2题:

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型的基本假设是()。

Ⅰ被解释变量与解释变量之间具有线性关系

Ⅱ随机误差项服从正态分布

Ⅲ各个随机误差项的方差相同

Ⅳ各个随机误差项之间不相关A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:D解析:一元线性回归模型为:yi=α+βxi+ui,(i=1,2,3,…,n),其中yi为被解释变量;xi为解释变量,ui是一个随机变量,称为随机项。要求随机项ui和自变量xi满足的统计假定如下:①每个ui均为独立同分布,服从正态分布的随机变量,且E(ui)=0,V(ui)=σ2=常数;②随机项ui与自变量的任一观察值xi不相关,即Cov(ui,xi)=0。 -

第3题:

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型中关于随机项i的基本假设是( )。

Ⅰ.随机项i与自变量的任一观察值Xi不相关

Ⅱ. E(i)=0,V(i)=σ2=常数

Ⅲ.每个i均为独立同分布,服从正态分布的随机变量

Ⅳ.各个随机误差项之间不相关

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅲ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅱ.Ⅳ答案:B解析:

-

第4题:

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型的基本假设是( )。

Ⅰ.被解释变量与解释变量之间具有线性关系

Ⅱ.随机误差项服从正态分布

Ⅲ.各个随机误差项的方差相同

Ⅳ.各个随机误差项之间不相关

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:D解析:一元线性回归模型为:yi=α+βxi+ui,(i=1,2,3,…,n),其中yi为解释变量;xi为解释变量;ui是一个随机变量,称为随机项。要求随机项ui和自变量xi满足的统计假定如下:①每个A均为独立同分布(IID),服从正态分布的随机变量,且E(ui)=0, V(ui)=σ2=常数;②随机项ui与自变量的任一观察值xi不相关,即COV (ui,xi)=0。 -

第5题:

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型早回归分析的基础。线性回归模型中关于随机项μi的基本假设是( )。

Ⅰ.随机项μi与自变量的任一观察值xi不相关=常数

Ⅱ.

Ⅲ.每个μi均为独立同分布,服从正态分布的随机变量

Ⅳ.各个随机误差项之间不相关

A、Ⅰ.Ⅱ.Ⅲ.Ⅳ

B、Ⅰ.Ⅱ.Ⅲ

C、Ⅰ.Ⅱ.Ⅳ

D、Ⅱ.Ⅲ.Ⅳ答案:A解析: 一元线性回归模型为:,其中yi为被解释变量;xi为解释变量;μi是一个随机变量,称为随机项。随机项μi满足如下基本假定:①每个μi均为独立同分布,服从正态分布的随机变量,且

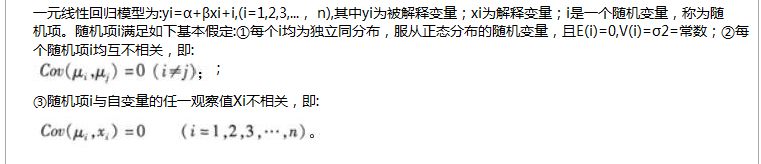

一元线性回归模型为:,其中yi为被解释变量;xi为解释变量;μi是一个随机变量,称为随机项。随机项μi满足如下基本假定:①每个μi均为独立同分布,服从正态分布的随机变量,且 ;②每个随机相Ri均互不相关,即

;②每个随机相Ri均互不相关,即 ;③随机项Ri与自变量的任一观察值xi不相关,即:

;③随机项Ri与自变量的任一观察值xi不相关,即: