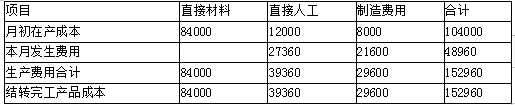

建工公司生产A产品,本月成本资料如下:摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 8000 8000 本月发生生产成本 28000 4000 8000 40000 本月生产成本合计 36000 4000 8000 48000A产品本月完工3200件,月末在产品800件。要求:(1)假定原材料于生产开始时一次投入,采用在产品按所耗直接材料费用计价法计算完工产品和在产品成本。(2)若原材料随加工程度逐步投入,月末在产品投料程度为50%,采用在产品按所耗直接材料费用计价法计算完工产品和在产品成本。

题目

建工公司生产A产品,本月成本资料如下:

摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 8000 8000 本月发生生产成本 28000 4000 8000 40000 本月生产成本合计 36000 4000 8000 48000A产品本月完工3200件,月末在产品800件。

要求:

(1)假定原材料于生产开始时一次投入,采用在产品按所耗直接材料费用计价法计算完工产品和在产品成本。

(2)若原材料随加工程度逐步投入,月末在产品投料程度为50%,采用在产品按所耗直

接材料费用计价法计算完工产品和在产品成本。(不要求写计算过程)

相似考题

更多“建工公司生产A产品,本月成本资料如下: 摘要 直接材料 直接人工 制造费 ”相关问题

-

第1题:

甲公司根据生产的特点和管理的要求对A产品采用的品种法计算产品的成本,生产费用采用约当量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡,期末在产品的完工程度平均按50%计算。资料1:甲公司2009年12月有前A产品成本费用资料如下:

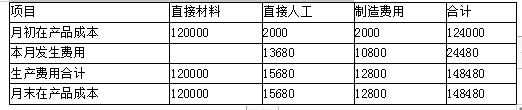

(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用18000元,制造费用为24000元。 (2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。 (3)本月生产A产品发生有关成本费用资料如下: ①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元。 ②本月分配直接生产A产品的工人工资 145800元,福利费18360元,车间管理人员工资 40000元。 ③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。 资料2:甲公司2009年A产品单位计划成本1100元,其中直接材料803元,直接人工154元,制造费用143元。 假定除上述资料外,不考虑其他因素。 要求: (1)根据上述材料,填列甲公司A产品的“产品成本计算单”【见答题纸(卡)】 产品成本计算单 月 日 摘要 产量(件) 直接材料 直接人工 制造费用 合计 12 1 期初在产品成本 220 220000 18000 24000 262000 31 本月生产费用 780 31 生产费用累计 1000 单位成本 31 完工产品成本 840 31 月末在产品成本 160 (2)根据上述材料,编制甲公司结转完工入库A产品成本的会计分录 (3)根据上述材料,计算甲公司2009年12份A产品计划总成本及其各成本项目的金额,分析说明当月成本计划完成的情况 (答案金额单位用元表示)

正确答案:参考答案:(1)产品成本计算单

产品名称:A产品 20092年12月 单位:元

月 日 摘要 产量(件) 直接材料 直接人工 制造费用 合计

12 1 期初在产品成本 220 220000 18000 24000 262000

31 本月生产费用 780 740000 164160 77200 981360

31 生产费用累计 1000 960000 182160 101200 1243360

单位成本 960 198 110

31 完工产品成本 840 806400 166320 92400 1065120

31 月末在产品成本 160 153600 15840 8800 178240

(2)结转完工入库A产品成本的会计分录:

借:库存商品——A产品 1065120

贷:生产成本——基本成产成本 1065120

(3)直接材料项目的计划成本金额=803×840=674520(元)

直接人工项目的计划成本金额=154×840=129360(元)

制造费用项目的计划成本金额=143×840=120120(元)

A产品当月计划总成本=674520+129360+120120=924000(元)

综上所述:直接材料超支131880元;直接人工超支36960元;制造费用节约27720元。

点评:本题考核“品种法和约当产量”的相关知识点。 -

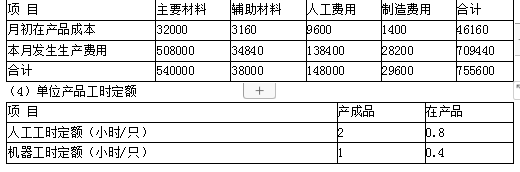

第2题:

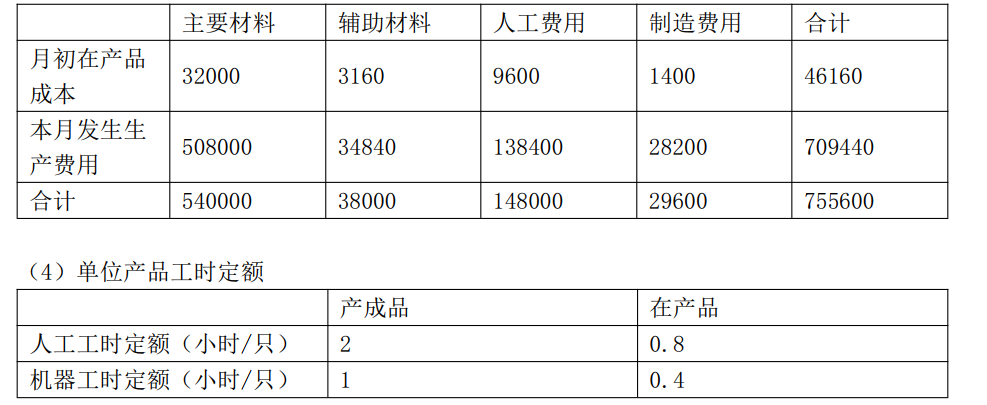

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

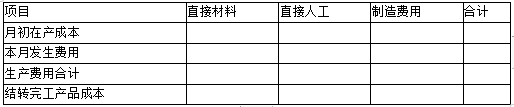

(5)计算本月完工产品总成本和单位成本。答案:解析:(1) “主要材料在生产幵始时一次全部投入”,所以分配主要材料时,在产品和完工产品一样的承担主要材料。

完工产品负担的主要材料费用=540000/(3500+500)X3500=472500(元)

月末在产品负担的主要材料费用=540000/(3500+500) X500=67500 (元)

(2)完工产品负担的辅助材料费用=38000/(3500+500X60%)X3500=35000 (元)

月末在产品负担的辅助材料费用=38000/(3500+500 X 60% ) X 500 X 60%= 3000 (元)

(3)本月完工产品负担的人工费用=148000/(3500X2+500X0.8) X3500X2=140000(元)

月末在产品负担的人工费用=148000/(3500X2+500X0.8)X500X0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500X1+500X0.4)X3500=28000(元)

月末在产品负担的制造费用=29600/(3500X1+500X0.4)X500X0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500 (元)

单位成本=675500/3500=193(元/件) -

第3题:

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。2016年6月有关成本核算、定额资料如下:

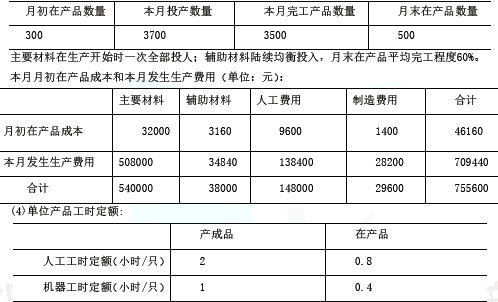

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次全部投入;辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。答案:解析:(1)①本月完工产品的主要材料费用=540000/(3500+500)×3500=472500(元)

②本月在产品的主要材料费用=540000/(3500+500)×500=67500(元)

(2)在产品的约当产量=500×60%=300(只)

①本月完工产品的辅助材料费用=38000/(3500+300)×3500=35000(元)

②本月月末在产品的辅助材料费用=38000/(3500+300)×300=3000(元)

(3)①本月完工产品的人工费用=148000/(3500×2+500×0.8)×(3500×2)=140000(元)②本月月末在产品的人工费用=148000/(3500×2+500×0.8)×(500×0.8)=8000(元)

(4)①本月完工产品的制造费用=29600/(3500×1+500×0.4)×(3500×1)=28000(元)②本月月末在产品的制造费用=29600/(3500×1+500×0.4)×(500×0.4)=1600(元)

(5)①本月完工产品总成本=472500+35000+140000+28000=675500(元)

②本月完工产品单位成本=675500/3500=193(元)。 -

第4题:

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大。公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。答案:解析:(1)计异本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只) -

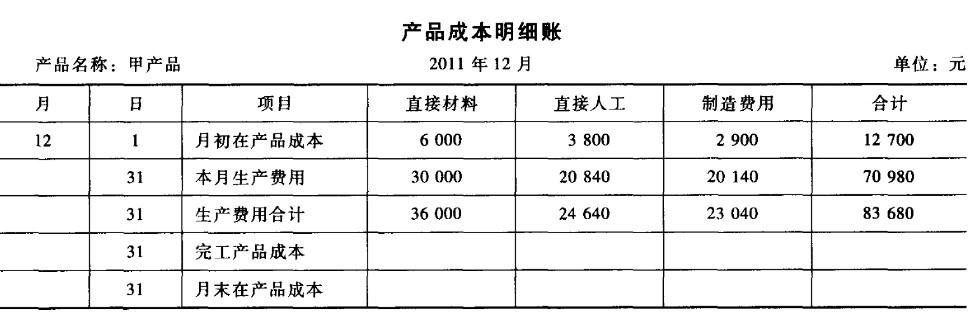

第5题:

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31500元、直接人工定额成本19600元、定额制造费用16800元;月末在产品直接材料定额成本4500元、直接人工定额成本2800元、定额制造费用2400元。其他生产费用资料见"产品成本明细账"。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的"产品成本明细账"各空白栏目的金额。

3.编制甲产品完工入库的会计分录。(答案中的金额单位用元表示)

答案:解析:1.直接材料定额成本分配率=360001(31500+4500)=1

直接人工定额成本分配率=24640/(19600+2800)=1.1

制造费用定额成本分配率=23040/(16800+2400)=1.2

完工产品的直接材料成本=31500×1=31500(元)

完工产品的直接人工成本=19600×1.1=21560(元)

完工产品的制造费用=16800×1.2=20160(元)

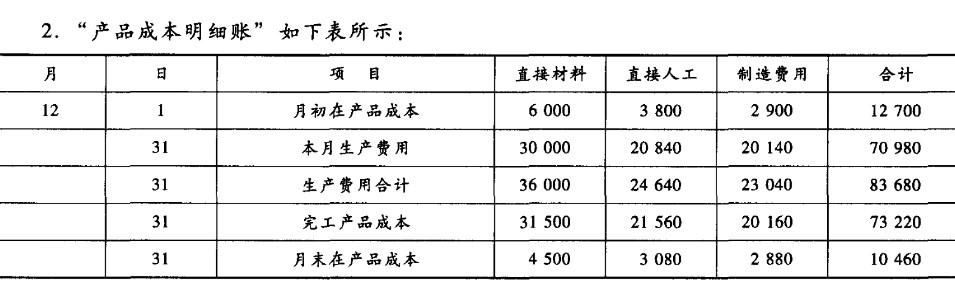

2."产品成本明细账"如下表所示:

3.完工产品入库时

借:库存商品73220

贷:生产成本--甲产品73220

-

第6题:

某公司2016年5月C产品完工产品数量3000个,在产品数量400个,完工程度按平均50%计算;并且原材料在生产开始吋一次投入,其他成本按约当产量比例法分配。C产品本月月初在产品耗用直接材料成本60000元,直接人工成本40000元,制造费用30000元。本月生产投入直接材料成本1300000元,直接人工成本600000元,制造费用930000元。根据上述资料,C在产品月末总成本为()元。

- A、230000

- B、256790

- C、260000

- D、295295

正确答案:C -

第7题:

某公司2016年5月C产品完工产品数量3000个,在产品数量400个,完工程度按平均50%计算;并且原材料在生产开始吋一次投入,其他成本按约当产量比例法分配。C产品本月月初在产品耗用直接材料成本60000元,直接人工成本40000元,制造费用30000元。本月生产投入直接材料成本1300000元,直接人工成本600000元,制造费用930000元。根据上述资料,C完工产品应分配的直接人工成本为()元。

- A、600000

- B、40000

- C、564705

- D、75295

正确答案:A -

第8题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。资料1:甲公司2014年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元:②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元;③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2014年A产品单位计划成本为1100元,其中直接材料803元,直接人工154元,制造费用143元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。甲公司结转完工入库A产品成本的会计分录()。A借:库存商品-A产品1065120贷:生产成本-基本生产成本1065120

B借:库存商品-A产品1115240贷:生产成本-基本生产成本1115240

C借:库存商品-A产品965680贷:生产成本-基本生产成本965680

D借:库存商品-A产品1215230贷:生产成本-基本生产成本1215230

正确答案: D解析: 暂无解析 -

第9题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。资料1:甲公司2014年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元:②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元;③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2014年A产品单位计划成本为1100元,其中直接材料803元,直接人工154元,制造费用143元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。A产品当月成本变动额及其各成本项目的变动额为()。AA产品当月成本超支141120元

BA产品当月直接材料节约131880元

CA产品当月直接人工超支26960元

DA产品当月制造费用节约27720元

正确答案: D解析: 暂无解析 -

第10题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。资料1:甲公司2014年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元:②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元;③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2014年A产品单位计划成本为1100元,其中直接材料803元,直接人工154元,制造费用143元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。关于品种法,下列说法中正确的是()。A适用于大量大批的单步骤生产以及管理上不要求按照生产步骤计算产品成本的多步骤生产的生产方式

B是指以产品品种作为成本计算对象,归集和分配生产成本,计算产品成本的一种方法

C适用于单件、小批生产的生产方式

D适用于大量大批的多步骤生产的生产方式

正确答案: D解析: 暂无解析 -

第11题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。资料1:甲公司2014年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元:②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元;③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2014年A产品单位计划成本为1100元,其中直接材料803元,直接人工154元,制造费用143元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。下列有关A产品的成本计算正确的是()。A完工产品的直接材料成本为806400元

B完工产品的直接人工成本为166320元

C完工产品的制造费用为92400元

D月末在产品成本为178240元

正确答案: B解析: 暂无解析 -

第12题:

不定项题甲公司根据生产的特点和管理的要求,对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。甲公司2013年12月有关A产品成本费用资料如下:1.月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。2.本月投入生产A产品780件,本月完工A产品840件,月末A在产品160件。3.本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元:②本月分配直接生产A产品的工人工资14.58万元,福利费1.836万元,车间管理人员工资4万元:③本月确认的生产A产品应负担的车间管理部门水电费3.07万元,车间管理人员劳保用品费0.35万元。假定除上述资料外,不考虑其他因素,直接材料成本按照所投产的件数进行分配。要求:根据上述资料回答下列第1.-3.题。A完工产品负担的直接材料成本为()万元。A5

B60

C80.64

D80

正确答案: A解析: 暂无解析 -

第13题:

某企业生产101批次甲产品、102批次乙产品和202批次丙产品,8月份有关资料如下:

(1)月初在产品成本

甲产品直接材料84000元,直接人工12000元,制造费用8000元;丙产品直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况

甲产品7月2日投产40件,本月25日全部完工入库,本月实际生产工时8000小时;乙产品本月5日投产100件,本月已完工40件,本月实际生产工时4400小时;丙产品7月5日投产60件,本月尚未完工,本月实际生产工时4000小时。

(3)本月发生生产费用

本月投入原材料费用396000元,全部为乙产品耗用,本月产品生产工人工资56088元,制造费用总额44280元。

(4)在产品定额成本

乙产品月末在产品定额单位成本2105元,其中直接材料1825元,直接人工185元,制造费用95元。

要求:编制三个批次产品的成本计算单(注:直接人工和制造费用按照实际生产工时在各批次产品之间分配,乙产品月末在产品成本按照定额成本计算)。

产品成本计算单

批次:101产品:甲产品批量:40件投产:7月2日完工:8月25日

产品成本计算单

批次:102产品:乙产品批量:100件投产:8月5日完工:

产品成本计算单

批次:202产品:丙产品批量:60件投产:7月5日完工: 答案:解析:分配直接人工费用

答案:解析:分配直接人工费用

甲产品承担人工费用=56088/(8000+4400+4000) ×8000=27360(元)

乙产品承担人工费用=56088/(8000+4400+4000) ×4400=15048(元)

丙产品承担人工费用=56088/(8000+4400+4000) ×4000=13680(元)

分配制造费用

甲产品承担制造费用=44280/(8000+4400+4000) ×8000=21600(元)

乙产品承担制造费用=44280/(8000+4400+4000) ×4400=11880(元)

丙产品承担制造费用=44280/(8000+4400+4000) ×4000=10800(元)

产品成本计算单

批次:101 产品:甲产品 批量:40件 投产:7月2日 完工:8月25日

产品成本计算单

批次:102 产品:乙产品 批量:100件 投产:8月5日 完工:

产品成本计算单

批次:202 产品:丙产品 批量:60件 投产:7月5日 完工:

-

第14题:

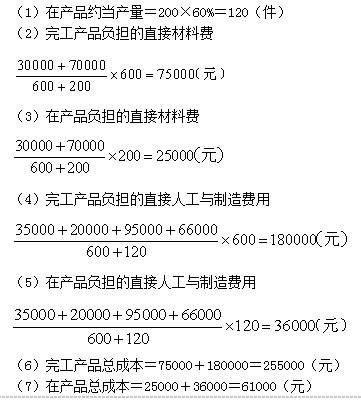

A产品月初在产品费用为:直接材料费30000元,直接人工费35000元,制造费用20000元。本月发生费用为:直接材料费70000元,直接人工费95000元,制造费用66000元。该产品本月完工600件,月末在产品200件(完工程度60%),原材料在投产时一次投入。

要求:按约当产量法分别计算本月完工产品成本和在产品成本总额。答案:解析:

-

第15题:

(2016年)甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对直接消耗材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次性全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。答案:解析:(1)完工产品负担的主要材料费用=540000/(3500+500)×3500=472500(元)

月末在产品负担的主要材料费用=540000/(3500+500)×500=67500(元)

(2)完工产品负担的辅助材料费用=38000/(3500+500×60%)×3500=35000(元)

月末在产品负担的辅助材料费用=38000/(3500+500×60%)×500×60%=3000(元)

(3)本月完工产品负担的人工费用=148000/(3500×2+500×0.8)×3500×2=140000(元)

月末在产品负担的人工费用=148000/(3500×2+500×0.8)×500×0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500×1+500×0.4)×3500=28000(元)

月末在产品负担的制造费用=29600/(3500×1+500×0.4)×500×0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500(元)

单位成本=675500/3500=193(元/件) -

第16题:

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成 本在完工产品与月末在产品之间进行分配。

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人 工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接 人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

3.编制甲产品完工人库的会计分录。 (答案中的金额单位用元表示)答案:解析:1.直接材料定额成本分配率=36 000/ (31 500 +4 500) = 1 直接人工定额成本分配率=24 640/ (19 600 +2 800) =1.1 制造费用定额成本分配率=23 040/ (16 800 +2 400) = 1.2 完工产品的直接材料成本=31 500 X 1 = 31 500 (元) 完工产品的直接人工成本=19 600 xl. 1 =21 560 (元) 完工产品的制造费用=16 800 xl.2 =2O 160 (元)

3.完工产品入库时

借:库存商品 73 220

贷:生产成本——甲产品 73 220 -

第17题:

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。答案:解析:1.直接材料价格差异=15000×(28-30)=-30000(元)

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。 -

第18题:

计入产品成本的生产费用包括()。

- A、直接材料费

- B、直接人工费

- C、直接制造费

- D、财务费用

正确答案:A,B,C -

第19题:

不定项题某工业企业仅生产A产品,采用品种法计算产品成本。A产品2012年12月初在产品费用为:直接材料费30000元,直接人工费35000元,制造费用20000元。12月发生费用为:直接材料费70000元,直接人工费95000元,制造费用66000元。该产品本月完工600件,月末在产品200件(完工程度60%),原材料在投产时一次投入,该企业采用约当产量比例法划分本月完工产品成本和在产品成本。2012年A产品单位计划成本430元,其中直接材料120元,直接人工190元,制造费用120元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(4)小题。本月完工产品成本中成本构成比率正确的是()。A本月完工产品成本的直接材料成本比率为19.38%

B本月完工产品成本的直接人工成本比率为42.48%

C本月完工产品成本的制造费用比率为18.95%

D本月完工产品成本的制造费用比率为28.10%

正确答案: B解析: 暂无解析 -

第20题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。资料1:甲公司2014年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元:②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元;③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2014年A产品单位计划成本为1100元,其中直接材料803元,直接人工154元,制造费用143元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。甲公司2014年12月份A产品计划总成本及其各成本项目的金额表述正确的是()。A直接材料项目的计划成本金额803840元

B直接人工项目的计划成本金额129360元

C制造费用项目的计划成本金额120120元

DA产品当月计划总成本934000元

正确答案: C解析: 暂无解析 -

第21题:

单选题某公司2016年5月C产品完工产品数量3000个,在产品数量400个,完工程度按平均50%计算;并且原材料在生产开始吋一次投入,其他成本按约当产量比例法分配。C产品本月月初在产品耗用直接材料成本60000元,直接人工成本40000元,制造费用30000元。本月生产投入直接材料成本1300000元,直接人工成本600000元,制造费用930000元。根据上述资料,C在产品月末总成本为()元。A230000

B256790

C260000

D295295

正确答案: C解析: 暂无解析 -

第22题:

单选题某公司C产品本月完工产品产量3000件,在产品数量400件;在产品单位定额成本为:直接材料400元,直接人工100元,制造费用150元。C产品本月月初在产品和本月耗用直接材料成本共计1360000元,直接人工成本640000元,制造费用960000元。C产品完工产品总成本为()元。A2500000

B2600000

C2700000

D2800000

正确答案: C解析: C产品完工产品总成本=(1860000+640000+960000)-(400+100+150)×400=2700000(元)。 -

第23题:

单选题某公司C产品本月完工产品产量3000件,在产品数量400件;在产品单位定额成本为:直接材料400元,直接人工l00元,制造费用150元。C产品本月月初在产品和本月耗用直接材料成本共计1360000元,直接人工成本640000元,制造费用960000元。C产品完工产品总成本为()元。A2500000

B2600000

C2700000

D2800000

正确答案: A解析: C产品完工产品总成本=(1360000+640000+960000)-(400+100+150)×400=2700000(元)。