A股份有限公司(以下简称A公司)2005年度的有关资料如下: (1)本年利润总额为480万元,适用的企业所得税税率为25%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费50万元, 支付的税收滞纳金10万元,国债利息收入10万元。假定不存在其他纳税调整因素。 (2)A公司年初未分配利润为贷方80万元。 (3)按税后利润的10%和5%提取法定盈余公积和任意盈余公积。 (4)向投资者宣告分配现金股利100万元。第54题:计算A公司2005年度的所得税费用,并编制相应的会计分录。

题目

A股份有限公司(以下简称A公司)2005年度的有关资料如下: (1)本年利润总额为480万元,适用的企业所得税税率为25%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费50万元, 支付的税收滞纳金10万元,国债利息收入10万元。假定不存在其他纳税调整因素。 (2)A公司年初未分配利润为贷方80万元。 (3)按税后利润的10%和5%提取法定盈余公积和任意盈余公积。 (4)向投资者宣告分配现金股利100万元。

第54题:

计算A公司2005年度的所得税费用,并编制相应的会计分录。

相似考题

参考答案和解析

A公司的所得税=[480+(50-30)+10-10]×25%=125(万元)

借:所得税费用 125

贷:应交税费——应交所得税 125

借:本年利润 125

贷:所得税费用 125

借:本年利润 355 (480-125)

贷:利润分配——未分配利润 355

更多“A股份有限公司(以下简称A公司)2005年度的有关资料如下: (1)本年利润总额为480万元,适用的企业所 ”相关问题

-

第1题:

A股份有限公司(以下简称A公司)2005年度的有关资料如下:

(1)本年利润总额为480万元,适用的企业所得税税率为25%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费50万元, 支付的税收滞纳金10万元,国债利息收入10万元。假定不存在其他纳税调整因素。

(2)A公司年初未分配利润为贷方80万元。

(3)按税后利润的10%和5%提取法定盈余公积和任意盈余公积。

(4)向投资者宣告分配现金股利100万元。

要求:

(1)计算A公司2005年度的所得税费用,并编制相应的会计分录。

(2)编制A公司提取法定盈余公积和任意盈余公积的会计分录。

(3)编制A公司向投资者宣告分配现金股利的会计分录。

(4)计算A公司2005年的未分配利润。

(应交税费、盈余公积、利润分配需要写出二级明细科目。答案中的金额单位用万元表示)

正确答案:

1)A公司的所得税=[480+(50-30)+10-10]×25%=125(万元)

借:所得税费用 125

贷:应交税费--应交所得税 125

借:本年利润 125

贷:所得税费用 125

借:本年利润 355 (480-125)

贷:利润分配--未分配利润 355

(2)A公司提取法定盈余公积金和任意盈余公积金

借:利润分配--提取法定盈余公积 35.5

--提取任意盈余公积 17.75

贷:盈余公积--法定盈余公积 35.5

--任意盈余公积 17.75

(3)A公司向投资者宣告分配现金股利

借:利润分配--应付现金股利 100

贷:应付股利 100

(4)年末未分配利润=80+355-35.5-17.75-100=281.75(万元)。

-

第2题:

境内某居民企业甲公司2012年实现销售收入3000万元,年度利润总额1o00万元,已预缴企业所得税188万元。经注册会计师审核,发现以下事项: (1)利润总额中包括从境内乙公司(适用的企业所得税税率为15%)分回的税后投资收益200万元; (2)利润总额中包括甲公司转让未到期的国债,取得的转让收益25万元; (3)在计算利润总额时,新产品研究开发费用80万元已计人管理费用扣除; (4)在计算利润总额时,业务宣传费200万元已计入销售费用扣除; (5)在计算利润总额时,甲公司直接向某灾区捐赠的30万元已计入营业外支出扣除; (6)在计算利润总额时,甲公司通过市民政部门向某灾区小学捐赠的130万元已计入营业外支出扣除。 已知:甲公司适用的企业所得税税率为25%。 要求: 根据上述资料,计算甲公司2012年度汇算清缴时应补缴(或应退)的企业所得税税额。

正确答案:

(1)甲公司从乙公司分回的税后投资收益属于免税收入(属于符合条件的居民企业之间的股息、红利等权益性投资收益),应调减应纳税所得额200万元。

(2)甲公司转让未到期的国债,取得的转让收益25万元不属于免税收入,无需进行纳税调整。

(3)新产品研究开发费用在计算应纳税所得额时准予加计扣除50%,应调减应纳税所得额=80×50%=40(万元)。

(4)业务宣传费扣除限额=3000×15%=450(万元),实际发生额为200万元,无需进行纳税调整。

(5)甲公司直接向灾区的捐赠30万元不得扣除,应调增应纳税所得额30万元。

(6)甲公司通过市民政部门向灾区小学的捐赠,扣除限额=1000×12%=120(万元),应调增应纳税所得额=130-120=10(万元)。

(7)甲公司2012年应纳所得税额=(1000-200-40+30+10)×25%=200(万元)。

(8)甲公司2012年度汇算清缴时应补缴企业所得税=200-188=12(万元)。

-

第3题:

某公司企业所得税税率为33%,2005年度实现利润总额155万元,其中含境外投资收益45万元。境外企业所得税税率为30%,由于享受了5%的优惠政策,实际缴纳了25%的所得税款。该公司2005年度在我国应缴纳企业所得税( )万元。

A.38.1

B.38.23

C.41.1

D.42.52

正确答案:C

-

第4题:

某企业适用的所得税税率为25%,本年度实现利润总额为1000万元,其中:(1)采用权益法核算确认的投资收益为200万元(被投资单位适用的所得税税率为25%,被投资单位实现的净利润未分配给投资者);(2)国债利息收入20万元;(3)计提无形资产减值准备100万元;(4)计提存货跌价准备50万元。要求:根据上述资料回答下列问题:(3)该企业本年度应纳企业所得税额为()万元。A.257.5

B.245

C.212.5

D.232.5

参考答案:D

-

第5题:

甲公司2005年度的有关资料如下:

(1)年初未分配利润为100万元,本年净利润为258万元。

按税后利润的10%和5%提取法定盈余公积和法定公益金。

(2)提取任意盈余公积10万元。

(3)向投资者宣告分派现金股利40万元。

要求:

(1)编制甲公司提取法定盈余公积和法定公益金的会计分录。

正确答案:

(1)借:利润分配——提取法定盈余公积25.8

——提取法定公益金12.9

贷:盈余公积——法定盈余公积25.8

——法定公益金12.9

-

第6题:

A股份有限公司(以下简称A公司)2018年度的有关资料如下:

(1)本年利润总额为480万元,适用的企业所得税税率为25%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费50万元,支付的税收罚款20万元,国债利息收入10万元,其他纳税调整增加额20万元,其他纳税调整减少额30万元。递延所得税资产年初余额30万元,年末余额35万元。递延所得税负债年初余额40万元,年末余额47.5万元。

(2)A公司年初未分配利润为贷方80万元。

(3)按税后利润的10%和5%分别提取法定盈余公积和任意盈余公积。

(4)向投资者宣告分配现金股利100万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

下列有关A公司2018年所得税费用的表述正确的是( )。A.2018年A公司所得税费用金额为125万元

B.2018年A公司所得税费用金额为127.5万元

C.2018年A公司确认所得税费用的分录为:

借:所得税费用 127.5

递延所得税资产 5

贷:递延所得税负债 7.5

应交税费——应交所得税 125

D.2018年A公司确认所得税费用的分录为:

借:所得税费用 125

贷:应交税费——应交所得税 125答案:B,C解析:所得税费用=应交所得税-递延所得税资产+递延所得税负债=125-5+7.5=127.5(万元)。

2018年A公司确认所得税费用:

借:所得税费用 127.5?

递延所得税资产 5?

贷:递延所得税负债 7.5?

应交税费——应交所得税 125 -

第7题:

A股份有限公司(以下简称A公司)2018年度的有关资料如下:

(1)本年利润总额为480万元,适用的企业所得税税率为25%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费50万元,支付的税收罚款20万元,国债利息收入10万元,其他纳税调整增加额20万元,其他纳税调整减少额30万元。递延所得税资产年初余额30万元,年末余额35万元。递延所得税负债年初余额40万元,年末余额47.5万元。

(2)A公司年初未分配利润为贷方80万元。

(3)按税后利润的10%和5%分别提取法定盈余公积和任意盈余公积。

(4)向投资者宣告分配现金股利100万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

2018年A公司应交所得税的金额为( )万元。A.125

B.127.5

C.130

D.132.5答案:A解析:A公司2018年应交所得税=[480+(50-30)+20-10+20-30]×25%=125(万元),选项A正确。 -

第8题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的利润总额为()万元。

A.1160

B.1320

C.1400

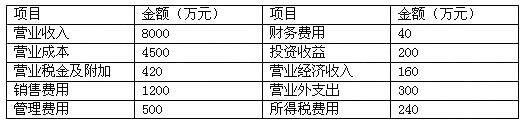

D.1540答案:C解析:商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例,该公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第9题:

甲公司2013年度的有关资料如下:(1)年初未分配利润为150万元,本年利润总额为400万元,适用的企业所得税税率为25%。假定不存在纳税调整因素。(2)按税后利润的10%和5%提取法定盈余公积和任意盈余公积。(3)向投资者宣告分配利润40万元。

要求:

(1)计算甲公司本期所得税费用;

(2)编制甲公司确认本期所得税费用的会计分录;

(3)编制甲公司提取盈余公积的会计分录;

(4)编制甲公司宣告分配利润的会计分录;

(5)计算年末未分配利润。

(答案中的金额单位用万元表示)

答案:解析:(1)本期所得税费用=400*25%=100(万元)

(2)借:所得税费用100贷:应交税费——应交所得税100

(3)借:利润分配——未分配利润45贷:利润分配——提取法定盈余公积30——提取任意盈余公积15借:利润分配——提取法定盈余公积30——提取任意盈余公积15贷:盈余公积——法定盈余公积30——任意盈余公积15(4)借:利润分配——未分配利润40贷:利润分配——应付现金股利40借:利润分配一一应付现金股利40贷:应付股利40(5)年末未分配利润=150+400-100-30-15-40=365(万元)

-

第10题:

某股份有限公司2002年度的企业账面反映1-12月份会计利润总额600万元。本年度已预缴企业所得税198万元。通过审查该公司全年的有关账证资料,发现如下问题: 1)营业费用中列支广告费250万元,宣传费21万元。 2)管理费用中列支业务招待费55.5万元。 3)2月3日,给本公司生产一线职工发放工作服、手套等劳保用品,在“应付福利费”科目列支,金额18万元。(劳动保护支出没有超标) 4)其他资料:该公司1—12月份主营业务收入9000万元,其他业务收入1000万元,营业外收入300万元。 要求:根据上述资料,分析计算该公司2002年度应补缴的企业所得税。

正确答案: 1.允许税前扣除的宣传费限额=(9000+1000)5‰=50(万元),企业实际列支21万元,允许据实扣除。允许税前扣除的广告费限额=(9000+1000)2%=200(万元)应调增应纳税所得额=250-200=50(万元)

2.销售(营业)收入净额=9000+1000=10000(万元)允许税前扣除的业务招待费限额=15005‰+(10000-1500)3‰=7.50+25.5=33(万元)应调增应纳税所得额=55.5-33=22.5(万元)

3.企业账务处理有误。纳税人实际发生的合理的劳动保护支出,如企业为雇员配备或提供的工作服、手套、安全保护用品、防署降温用品等可以在计算所得税前扣除。应调减应纳税所得额18万元。综上,该公司2002年应纳税所得额=600+50+22.5-18=654.50(万元)应纳所得税额=654.5033%=215.985(万元)应补缴所得税=215.985-198=17.985(万元) -

第11题:

单选题某企业2005年度的利润总额为1000万元,其中包括本年收到的国库券利息收入1O万元;定期存款利息收入10万元,全年计税工资为400万元,实发工资为350万元,企业所得税税率为33%。该企业2005年所得税费用为()万元。A310.2

B349.8

C343.2

D326.7

正确答案: C解析: 国库券利息收入免税,调减应纳税所得额;定期存款利息收入属于企业正常收入,税法上也是要纳税的,不能扣除;实发工资小于计税工资,可在税前全额扣除,不需要调增应纳税所得额,2005年的所得税费用=(1000-10)×0.33=326.7 -

第12题:

问答题光华股份有限公司有关资料如下: (1)公司本年年初未分配利润贷方余额为181.92万元,本年息税前利润为800万元,适用的所得税税率为33%。 (2)公司流通在外的普通股60万股,发行时每股面值1元,每股溢价收入9元;公司负债总额为200万元,均为长期负债,平均年利率为10%,假定公司筹资费用忽略不计。 (3)公司股东大会决定本年度按10%的比例计提法定公积金,按10%的比例计提法定公益金。本年按可供投资者分配利润的16%向普通股股东发放现金股利,预计现金股利以后每年增长6% 。 (4)该公司股票的贝他系数为1.5,无风险收益率为8%,市场上所有股票的平均收益率为14%。 计算光华公司本年度净利润。正确答案: 本年净利润=(800-200×10%)×(1-33%)=522.6(万元)解析: 暂无解析 -

第13题:

建荣公司2005年度实现利润总额为320万元,无其他纳税调整事项。经税务机关核实的2004年度亏损额为300万元。该公司2005年度应缴纳的企业所得税税额为()万元。

A. 105.6

B. 6.6

C. 5.4

D. 3.6

正确答案:B[解析]: (320-300)*33%=6.6万

-

第14题:

某公司企业所得税税率为33%,2005年度实现利润总额127.5万元,其中含从联营的内资企业分回的税后利润55.5万元,联营企业适用的企业所得税税率为15%(当年享受定期减半征收的优惠政策,实际征税比例为7.5%)。该公司2005年度应缴纳企业所得税 ( )万元。

A.33.75

B.34.56

C.35.51

D.39.06

正确答案:B

-

第15题:

甲股份有限公司为境内上市公司(以下简称“甲公司”)。2007年度实现利润总额为5000万元;2007年以前适用的所得税税率为33%,按照规定,2008年起适用的所得税税率为由33%调整为25%,除计提资产减值准备外无其他暂时性差异。2007甲公司有关资产减值准备的计提及转回等资料如下:(单位:万元) 项目 年初余额 本年增加数 本年转回数 年末余额 存货跌价准备 220 90 150 160 长期投资减值准备 1400 100 0 1500 固定资产减值准备 O 300 O 300 无形资产减值准备 O 150 O 150

要求:分别计算2007年应交所得税、递延所得税资产发生额、所得税费用,并编制会计分录。

正确答案:

【答案】

应交所得税额=[5 000+(90-150+100+300+150)]×33%=1811.7(万元)

递延所得税资产发生额=(160+1 500+300+150)×25%-(220+1 400)×33%=-7.1(万元)

所得税费用=1 811.7+7.1=1 818.8(万元)或=5 000×33%+(160+1 500+300+150)×8%

=1 818.8(万元)

借:所得税费用 1 818.8

贷:应交税费-应交所得税 1 811.7

递延所得税资产 7.1 -

第16题:

某企业适用的所得税税率为25%,本年度实现利润总额为1000万元,其中:(1)采用权益法核算确认的投资收益为200万元(被投资单位适用的所得税税率为25%,被投资单位实现的净利润未分配给投资者);(2)国债利息收入20万元;(3)计提无形资产减值准备100万元;(4)计提存货跌价准备50万元。要求:根据上述资料回答下列问题:关于该企业,以下说法正确的是( )。A.该企业本年度应纳税所得额为930万元

B.该企业本年度应纳税所得额为1150万元

C.该企业本年度应纳企业所得税额为212.5万元

D.该企业本年度应纳企业所得税额为232.5 万元

参考答案:AD

-

第17题:

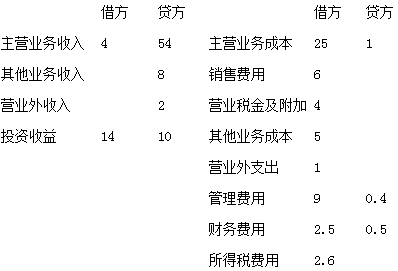

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

"利润总额"为( )万元。答案:解析:5.利润总额=营业利润+营业外收入-营业外支出=4.4+2-1=5.4万元。 -

第18题:

A股份有限公司(以下简称A公司)2018年度的有关资料如下:

(1)本年利润总额为480万元,适用的企业所得税税率为25%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费50万元,支付的税收罚款20万元,国债利息收入10万元,其他纳税调整增加额20万元,其他纳税调整减少额30万元。递延所得税资产年初余额30万元,年末余额35万元。递延所得税负债年初余额40万元,年末余额47.5万元。

(2)A公司年初未分配利润为贷方80万元。

(3)按税后利润的10%和5%分别提取法定盈余公积和任意盈余公积。

(4)向投资者宣告分配现金股利100万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

2018年年末A公司未分配利润余额为( )万元。A.279.625

B.281.75

C.379.625

D.432.5答案:A解析:2018年年末未分配利润=年初未分配利润+本期发生的未分配利润=80+352.5-52.875-100=279.625(万元)。 -

第19题:

A股份有限公司(以下简称A公司)2018年度的有关资料如下:

(1)本年利润总额为480万元,适用的企业所得税税率为25%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费50万元,支付的税收罚款20万元,国债利息收入10万元,其他纳税调整增加额20万元,其他纳税调整减少额30万元。递延所得税资产年初余额30万元,年末余额35万元。递延所得税负债年初余额40万元,年末余额47.5万元。

(2)A公司年初未分配利润为贷方80万元。

(3)按税后利润的10%和5%分别提取法定盈余公积和任意盈余公积。

(4)向投资者宣告分配现金股利100万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

下列关于2018年A公司应确认的递延所得税金额的表述正确的是( )。A.2018年递延所得税资产增加5万元

B.2018年递延所得税资产减少5万元

C.2018年递延所得税负债增加7.5万元

D.2018年递延所得税负债减少7.5万元答案:A,C解析:2018年递延所得税资产增加=35-30=5(万元),选项A正确;2018年递延所得税负债增加=47.5-40=7.5(万元),选项C正确。 -

第20题:

甲公司2013年度实现利润总额为800万元,无其他纳税调整事项。经税务机关核实的2012年度亏损额为480万元。该公司2013年度应缴纳的企业所得税税额为()万元。A、80

B、100

C、160

D、2001答案:A解析:2012年度亏损额480万元可以用2013年的利润总额弥补。2013年度企业所得税应纳税额=(800-480)*25%=80(万元)。 -

第21题:

某股份有限公司有关资料如下: (1)公司本年初未分配利润贷方余额为181.92万元,本年息税前利润为800万元。适用的所得税税率为25%。 (2)公司流通在外的普通股60万股,每股面值1元,每股溢价发行,发行价格为10元;公司负债总额为200万元,均为长期负债,平均利率10%,假定公司筹资费率为0。 (3)公司股东大会决定本年度按10%的比例计提法定公积金,按5%的比例计提法定公益金。本年按可供投资者分配利润的16%向普通股股东发放现金股利,预计现金股利以后每年增长6%。 (4)据投资者分析,该公司股票的贝他系数为1.5,无风险收益率8%,市场所有股票的平均收益率为14%。 计算该公司本年度经利润、本年度应计提的法定盈余公积金、法定公益金和年末可供投资者分配的利润。

正确答案: 本年度净利润=(800-200×10%)×(1-25%)=585(万元)

法定盈余公积金=585×10%=58.5万元

法定公益金=585×5%=29.25万元

可供投资者分配的利润=585-58.5-29.25+181.92=679.17(万元) -

第22题:

某股份有限公司2004年度企业账面反映1月~12月会计利润总额600万元。本年度已预缴企业所得税198万元。通过审查该公司全年的有关账证资料,发现如下问题:1.营业费用中列支广告费250万元,宣传费21万元。2.管理费用中列支业务招待费57万元。3.公司按账龄分析法提取坏账准备。应收账款、坏账准备科目年初数分别为2000万元、30万元;年末数分别为3000万元、50万元。其中,年末应收账款余额3000万元中包含本年度发生的关联方应收账款100万元。4.2月3日,给本公司生产一线职工发放工作服、手套等劳保用品,在“应付福利费”科目列支,金额18万元。5.其他资料:该公司1月~12月主营业务收入9000万元,其他业务收入1000万元,营业外收入300万元。根据上述资料,分析计算该公司2000年度应补缴的企业所得税。

正确答案: 1.允许税前扣除的宣传费限额=(9000+1000)×5‰=50万元,企业实际列支21万元,允许据实扣除。

允许税前扣除的广告费限额=(9000+1000)×2%=200万元;

应调增应纳税所得额=250-200=50万元。

2.允许税前扣除的业务招待费限额=1500×5‰+(10000-1500)×3‰=7.5+25.5=33万元;

应调增应纳税所得额=57-33=24万元。

3.税法规定的坏账准备扣除限额=[(3000-100)-2000]×5‰=4.5万元;应调增应纳税所得额=20-4.5=15.5万元。

4.应调减应纳税所得额18万元。该公司2004年应纳税所得额=600+50+24+15.5-18=671.5万元

应纳所得税额=671.5×33%=221.6万元;

应补缴所得税=221.6-198=23.6万元。 -

第23题:

问答题境内某居民企业甲公司2018年实现销售收入3000万元,年度利润总额1000万元,已预缴企业所得税188万元。经注册会计师审核,发现以下事项: (1)利润总额中包括从境内乙公司(适用的企业所得税税率为15%)分回的税后投资收益200万元; (2)利润总额中包括甲公司转让未到期的国债,取得的转让收益25万元; (3)在计算利润总额时,新产品研究开发费用80万元已计入管理费用扣除; (4)在计算利润总额时,业务宣传费200万元已计入销售费用扣除; (5)在计算利润总额时,甲公司直接向某灾区捐赠的30万元已计入营业外支出扣除; (6)在计算利润总额时,甲公司通过市民政部门向某灾区小学捐赠的130万元已计入营业外支出扣除。 已知:甲公司适用的企业所得税税率为25%。要求: 根据上述资料,计算甲公司2018年度汇算清缴时应补缴(或应退)的企业所得税税额。正确答案:

(1)甲公司从乙公司分回的税后投资收益属于免税收入(属于符合条件的居民企业之间的股息、红利等权益性投资收益),应调减应纳税所得额200万元。

(2)甲公司转让未到期的国债,取得的转让收益25万元不属于免税收入,无需进行纳税调整。

(3)新产品研究开发费用在计算应纳税所得额时准予加计扣除75%,应调减应纳税所得额=80×75%=60(万元)。

(4)业务宣传费扣除限额=3000×15%=450(万元),实际发生额为200万元,无需进行纳税调整。

(5)甲公司直接向灾区的捐赠30万元不得扣除,应调增应纳税所得额30万元。

(6)甲公司通过市民政部门向灾区小学的捐赠,扣除限额=1000×12%=120(万元),应调增应纳税所得额=130-120=10(万元)。

(7)甲公司2018年应纳所得税额=(1000-200-60+30+10)×25%=195(万元)。

(8)甲公司2018年度汇算清缴时应补缴企业所得税=195-188=7(万元)。解析: 暂无解析