某评估事务所对A公司准备投入中外合资企业的一项非专利技术进行评估.评估人员经调查了解到,该项技术已使用3年,产品比同类产品性能优越,每件产品可带来新增利润10元,目前该产品年实际销量为2万件.评估人员预测,该技术产品的这种市场优势尚可保持5年,且每年的销量会以10%的速度递增.国库券利率为4%,风险报酬率为8%.该企业所得税率为33%.根据上述资料,确定该非专利技术的评估值.

题目

某评估事务所对A公司准备投入中外合资企业的一项非专利技术进行评估.评估人员经调查了解到,该项技术已使用3年,产品比同类产品性能优越,每件产品可带来新增利润10元,目前该产品年实际销量为2万件.评估人员预测,该技术产品的这种市场优势尚可保持5年,且每年的销量会以10%的速度递增.国库券利率为4%,风险报酬率为8%.该企业所得税率为33%.根据上述资料,确定该非专利技术的评估值.

相似考题

参考答案和解析

参考答案:(1)确定各年新增长利润.第一年:10×2×(110%)=22万元.第二年:22×(110%)=24.2万元.第三年:24.2×(110%)=26.62万元.第四年:26.62×(110%)=29.28万元.第五年:29.28×(110%)=32.21万元.(2)折现率=4%8%=12%(3)评估值=[22/(112%)24.2/(112%)226.62/(112%)329.28/(112%)432.33/(112%)5]×(1-33%)=63.5万元

更多“某评估事务所对A公司准备投入中外合资企业的一项非专利技术进行评估.评估人员经调查了解到,该项技术已使用3年,产品比同类产品性能优越,每件产品可带来新增利润10元,目前该产品年实际销量为2万件.评估人员预测,该技术产品的这种市场优势尚可保持5年,且每年的销量会以10%的速度递增.国库券利率为4%,风险报酬率为8%.该企业所得税率为33%.根据上述资料,确定该非专利技术的评估值. ”相关问题

-

第1题:

A企业将其商标、生产技术以及经营管理方式等全盘转让给B企业使用,B企业向A企业每年支付200万元。为提高生产效率,A企业拟向一家科技公司购买一项新的生产技术。经预测,该技术可以再使用4年。采用该项新技术后,A企业产品价格比同类产品每件可提高20元,预计未来4年产品的销量分别为8万件、8万件、7万件、7万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。A企业对该项技术价值评估后,与该科技公司签订了购买合同。

根据效益模型,该项新技术的价格为( )万元。A.469.68

B.532.41

C.356.18

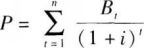

D.618.22答案:A解析:效益模型的基本思路是按技术所产生的经济效益来估算技术的价值。其公式为:

式中,P为技术商品的价格;B,为第t年被评估技术所产生的经济效益;i为折现率;n为被评估技术的寿命。本题中,该项新技术的价格=20×(8×0.909+8×0.826+7×0.751+7×0.621)=469.68(万元)。 -

第2题:

现有一新产品设计技术,已使用2年,加工的产品比同类产品性能更为优越。该产品价格为350元/件,而同类产品价格仅为310元/件。目前该产品年产销量为1万件。经分析预测,该技术寿命还可维持5年。为维持目前的市场占有率,该产品价格将会逐步下调,第1年为350元/件,第2年、第3年为330元/件,第4年、第5年为320元/件。假设其他因素均无变化,折现率为10%,所得税税率为33%。

要求:试评估该技术的价格。

答案:解析:(1)该技术属收入增长型的无形资产,故可确定无形资产各年的超额收益分别为:

第1年超额收益为=(350-310)×10000×(1-33%)=268000(元)

第2、第3年超额收益为=(330-310)×10000×(1-33%)=134000(元)

第4、第5年超额收益为=(320-310)×10000×(1-33%)=67000(元)

(2)(在折现率为10%的条件下,1~5年期的复利现值系数分别为0.9091、0.8264、0.7513、0.6830和0.6209)

其他因素无变化,可以以各年超额利润现值之和作为该技术的评估值:=268000×0.9091+134000×0.8264+134000×0.7513+67000×0.6830+67000×0.6209=243638.8+110737.9+100674.2+45761+41600.3=542411.9(元)

-

第3题:

甲企业自行研发一项专有技术用于生产经营,在使用该技术前,年利润为100万元,使用后,年利润每年将比上年增加15万元,技术寿命为4年,折现率为10%。甲企业聘请乙资产评估服务机构对该专有技术进行评估,在评估该专有技术的收益额时,采用的是分成率法。

<1> 、请简述四种常用分成率法。指出对该专有技术收益额的测算,应当使用哪种具体方法,并说明该方法在运用时需要计算的关键指标是什么。

<2> 、计算上述关键指标并计算利润分成率。

2、A企业有一种已经使用10年的专利权。根据历史资料,该企业近5年使用这一专利权的产品比同类产品的价格每件高0.6元,该企业每年生产100万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产200万件,每件可获增量利润0.8元,预计该商标能够继续获取增量利润的时间是10年。前5年保持目前增量利润水平,后5年每年可获取的增量利润为20万元。

<1> 、请评估这项商标权的价值。答案:解析:常用的分成率法边际分析法、约当投资分成法、经验数据法、要素贡献法。对该专有技术收益额的测算应当使用边际分析法。该方法在运用时需要计算的关键指标是每年的利润增加额现值和每年的利润总额现值。

该技术的利润分成率计算如下:

每年的利润增加额分别为15万元、30万元、45万元和60万元。

每年的利润增加额现值=15÷(1+10%)+30÷(1+10%)2+45÷(1+10%)3+60÷(1+10%)4=113.22(万元)。

每年的利润总额分别为115万元、130万元、145万元和160万元。

每年的利润总额现值=115÷(1+10%)+130÷(1+10%)2+145÷(1+10%)3+160÷(1+10%)4=430.21(万元)。

利润分成率=113.22÷430.21×100%=26.32% -

第4题:

现有一新产品设计技术,巳使用2年,加工的产品比同类产品性能更为优越。该产品价格为 350元/件,而同类产品价格仅为310元/件。目前该产品年产销量为I万件。经分析预测,该技术 寿命还可维持5年。为维持目前的市场占有率,该产品价格将会逐步下调,第I年为350元/件, 第2年、第3年为330元/件,第4年、第5年为320元/件。假设其他因素均无变化,折现率为 10% ,所得税税率为33%。

要求:

试评估该技术的价格。答案:解析:(1)该技术属收入增长型的无形资产,故可确定无形资产各年的超额收益分别为:

第1年超额收益为=(350 -310) X 10 000 X (1 -33%) =268 000 (元)

第 2、第 3 年超额收益为=(330 -310) X 10 000 x (1 -33%) =134 000 (元)

第 4、第 5 年超额收益为=(320 -310) X 10 000 x (1 -33%) =67 000 (元)

(2)(在折现率为10%的条件下,1 ~5年期的复利现值系数分别为0.9091、0.8264、0.7513、0.6830 和 0.6209)

其他因素无变化,可以以各年超额利润现值之和作为该技术的评估值:=268 000 x 0.9091 + 134 000 x 0. 8264 + 134 000 x 0. 7513 + 67 000 x 0. 6830 + 67 000 x 0. 6209 = 243 638. 8 + 110 737. 9 + 100 674.2 + 45 761 +41 600. 3 = 542 411.9 (元) -

第5题:

甲企业有一种已经使用15年的注册商标。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高1.1元,该企业每年生产150万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产200万件,每件可获增量利润0.8元,预计该商标能够继续获取增量利润的时间是10年。前5年保持目前增量利润水平,后5年每年可获取的增量利润为40万元。不考虑其他情况。

假设甲企业聘请你做为资产评估师对该商标权的价值进行评估。

<1>、对该商标权进行评估应当使用什么方法?请列示该评估方法主要用于哪两种无形资产的评估。

<2>、根据题目资料,计算其预测期内前5年中每年的增量利润。

<3>、根据企业的资金成本率及相应的风险率确定的折现率为10%,请计算该商标权的价值。答案:解析:1.对该商标权进行评估应当使用增量收益法。增量收益法主要用于评估两种无形资产的价值:第一种是使用无形资产可以产生额外的利润或现金流量,即增加收入;另一种是使用无形资产可以带来成本的节省,即节省成本。

2.预测期内前5年中每年的增量利润:200×0.8=160(万元)

3.确定该项商标权的价值:

商标权的价值=160×(P/A,10%,5)+40×(P/A,10%,5)×(P/F,10%,5)

=160×3.7907+40×2.3536=606.51+94.14=700.65(万元)(参见教材238页、239页)