多选题关于企业价值评估相对价值模型的修正平均法,下列式子正确的有()。A目标企业每股价值=可比企业平均市盈率/可比企业平均预期增长率×目标企业预期增长率×目标企业每股收益B目标企业每股价值=可比企业修正市盈率的平均数×目标企业预期增长率×100×目标企业每股收益C目标企业每股价值=可比企业修正市净率的平均数×目标企业预期权益净利率×100×目标企业每股净资产D目标企业每股价值=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入

题目

目标企业每股价值=可比企业平均市盈率/可比企业平均预期增长率×目标企业预期增长率×目标企业每股收益

目标企业每股价值=可比企业修正市盈率的平均数×目标企业预期增长率×100×目标企业每股收益

目标企业每股价值=可比企业修正市净率的平均数×目标企业预期权益净利率×100×目标企业每股净资产

目标企业每股价值=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入

相似考题

更多“关于企业价值评估相对价值模型的修正平均法,下列式子正确的有()。”相关问题

-

第1题:

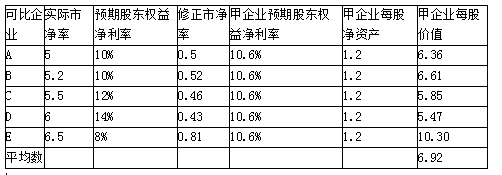

甲企业今年每股收益为0.5元/股,预期增长率为7.8%,每股净资产为1.2元/股,每股收入为2元/股,预期股东权益净利率为10.6%,预期营业净利率为3.4%。假设同类上市企业中与该企业类似的有5家,但它们与该企业之间尚存在某些不容忽视的重大差异,相关资料见下表:

要求(计算过程和结果均保留两位小数):

(1)如果甲公司属于连续盈利企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点

(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,说明这种估价模型的优缺点;

(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点。答案:解析:(1)应该采用修正平均市盈率法评估甲企业每股价值:

可比企业平均市盈率=(10+10.5+12.5+13+14)/5=12

可比企业平均预期增长率=(5%+6%+8%+8%+9%)/5=7.2%

修正平均市盈率=12/(7.2%×100)=1.67

甲企业每股价值=1.67×7.8%×100×0.5=6.51(元/股)

市盈率模型的优缺点如下:

优点:

①计算市盈率的数据容易取得,并且计算简单;

②市盈率把价格和收益联系起来,直观地反映投入和产出的关系;

③市盈率涵盖了风险补偿率、增长率、股利支付率的影响,具有很高的综合性。

缺点:

如果收益是负值,市盈率就失去了意义。

(2)应该采用修正市净率的股价平均法评估甲企业每股价值:

A:

修正市净率=5/(10%×100)=0.5

甲企业每股价值=0.5×10.6%×100×1.2=6.36(元/股)

B、C、D、E同样方法计算,得出结果后求算术平均数。

市净率模型的优缺点如下:

优点:①可用于大多数企业;

②净资产账面价值的数据容易取得,并且容易理解;

③净资产账面价值比净利稳定,也不像利润那样经常被人为操纵;

④如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

缺点:①账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性;

②固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义;

③少数企业的净资产是负值,市净率没有意义,无法用于比较。

(3)应该采用修正平均市销率法评估甲企业每股价值:

可比企业平均市销率=(2+2.4+3+5+6)/5=3.68

可比企业平均预期营业净利率

=(3%+3.2%+3.5%+4%+4.5%)/5=3.64%

修正平均市销率=3.68/(3.64%×100)=1.01

甲企业每股价值=1.01×3.4%×100×2=6.87(元/股)

市销率模型的优缺点如下:

优点:①它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的市销率;

②它比较稳定、可靠,不容易被操纵;

③市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

缺点:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。 -

第2题:

相对价值法是利用类似企业的市场定价来估计目标企业价值的一种方法,下列有关表述中不正确的有( )。A.同行业企业不一定是可比企业

B.增长潜力是影响市盈率的关键驱动因素

C.市净率模型和市销率模型的共同驱动因素有股利支付率、增长潜力和营业净利率

D.在进行企业价值评估时,按照每股市价/每股收益比率模型可以得出目标企业的内在价值答案:C,D解析:驱动市净率的因素有权益净利率、股利支付率、增长潜力和风险。驱动市销率的因素有营业净利率、股利支付率、增长潜力和风险,所以共同的驱动因素有股利支付率、增长潜力和风险。选项C错误。在进行企业价值评估时,相对价值法下的企业价值的含义是指目标企业的相对价值,而非内在价值,选项D错误。 -

第3题:

下列股票估值方法不属于相对价值法的是( )。A、市盈率模型

B、企业价值倍数

C、经济附加值模型

D、市销率模型答案:C解析:相对价值法主要包括市盈率模型、市净率模型、市现率模型、市销率模型和企业价值倍数。选项C属于绝对价值法。 -

第4题:

目前国际上最通行的企业价值评估模型是()

- A、现金流量折现模型

- B、经济利润模型

- C、资产负债模型

- D、相对价值模型

正确答案:A -

第5题:

()又称绝对价值法或收益贴现模型,是按照未来现金流的贴现对公司的内在价值进行评估。

- A、理论价值法

- B、相对价值法

- C、市场价值法

- D、内在价值法

正确答案:D -

第6题:

下列关于相对价值法的表述中不正确的是()。

- A、利用相对价值法计算的企业价值是目标企业的内在价值

- B、市净率法主要适用于需要拥有大量资产、净资产为正值的企业

- C、相对价值法是一种利用可比企业的价值衡量目标企业价值的方法

- D、权益净利率是市净率模型的最关键因素

正确答案:A -

第7题:

单选题使用相对价值模型进行企业价值评估时,通常需要确定一个关键因素,并用此因素的可比企业平均值对可比企业的平均市价比率进行修正。下列说法中,正确的是( )。A修正市盈率的关键因素是每股收益

B修正市盈率的关键因素是股利支付率

C修正市净率的关键因素是权益净利率

D修正市销率的关键因素是增长率

正确答案: C解析:

市盈率的驱动因素是企业的增长潜力、股利支付率和风险,其中,增长潜力是关键因素。市净率的驱动因素有权益净利率、股利支付率、增长潜力和风险,其中,权益净利率是关键因素。市销率的驱动因素是营业净利率、股利支付率、增长潜力和风险,其中,营业净利率是关键因素。 -

第8题:

单选题下列关于企业价值评估的相对价值法的表述中,正确的是( )。A净利为负值的企业不能用市净率模型进行估价

B对于亏损企业和资不抵债的企业,无法利用收入乘数模型计算出一个有意义的价值乘数

C对于销售成本率较低的服务类企业适用收入乘数估价模型

D对于销售成本率趋同的传统行业的企业不能使用收入乘数估价模型

正确答案: D解析:

最常用的相对价值模型有:市盈率模型、市净率模型和市价收入比率模型。净利为负值的企业不能用市盈率模型进行估价,但是由于市净率极少为负值,因此可以用市净率模型进行估价;收入乘数估价模型的一个优点是不会出现负值,因此,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数;收入乘数估价模型主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。 -

第9题:

多选题下列关于企业价值评估模型的说法中,不正确的有( )。A现金流量折现模型的基本思想是增量现金流量原则和时间价值原则

B预测期和后续期的划分是财务管理人员主观确定的

C股权现金流量和实体现金流量可以使用相同的折现率折现

D相对价值模型用一些基本的财务比率评估目标企业的内在价值

正确答案: A,B解析:

A项,现金流量折现模型的基本思想是增量现金流量原则和时间价值原则,也就是任何资产的价值是其产生的未来现金流量的现值。B项,预测期和后续期的划分不是事先主观确定的,而是在实际预测过程中根据销售增长率和投资回报率的变动趋势确定的;C项,股权现金流量只能使用股权资本成本来折现,实体现金流量只能用企业实体加权的平均资本成本来折现;D项,相对价值模型运用一些基本的财务比率评估目标企业的相对价值。 -

第10题:

多选题下列关于企业价值评估的相对价值法的表述中,不正确的有( )。A目标企业每股价值=可比企业平均市净率×目标企业的每股净利

B市盈率模型最适合连续盈利,并且β值接近于1的企业

C本期市盈率=内在市盈率×(1+增长率)

D本期市盈率=内在市盈率/(1+增长率)

正确答案: D,C解析:

目标企业每股价值=可比企业平均市盈率×目标企业的每股净利;市盈率模型最适合连续盈利,并且β值接近于1的企业;本期市盈率=股利支付率×(1+增长率)/(股权成本-增长率),内在市盈率=股利支付率/(股权成本-增长率)。 -

第11题:

多选题下列关于相对价值模型的说法中,正确的有( )。A收入乘数估价模型不能反映成本的变化

B修正平均市盈率=可比企业平均市盈率/(平均预期增长率×100)

C在股价平均法下,直接根据可比企业的修正市盈率就可以估计目标企业的价值

D利用相对价值法评估时,对于非上市目标企业的评估价值需要加上=笔额外的费用,以反映控股权的价值

正确答案: C,A解析:

股价平均法是根据各可比企业的修正市盈率估计乙企业的价值。在股价平均法下,根据可比企业的修正市盈率估计目标企业价值时,包括两个步骤:第一个步骤是直接根据各可比企业的修正市盈率得出不同的股票估价;第二个步骤是对得出的股票估价进行算术平均。 -

第12题:

多选题下列关于相对价值模型的说法中,正确的有( )。A市销率估价模型不能反映成本的变化

B修正平均市盈率=可比企业平均市盈率/(可比企业预期增长率×100)

C在股价平均法下,直接根据可比企业的修正市盈率就可以估计目标企业的价值

D利用相对价值法评估时,对于非上市目标企业的评估价值需要加上一笔额外的费用,以反映控股权的价值

正确答案: C,B解析:

股价平均法是根据各可比企业的修正市盈率估计乙企业的价值。在股价平均法下,根据可比企业的修正市盈率估计目标企业价值时,包括两个步骤:第一个步骤是直接根据各可比企业的修正市盈率得出不同的股票估价;第二个步骤是对得出的股票估价进行算术平均。 -

第13题:

关于企业价值评估相对价值模型的修正平均法,下列式子正确的有( )。A、目标企业每股价值=可比企业平均市盈率/可比企业平均预期增长率×目标企业预期增长率×目标企业每股收益

B、目标企业每股价值=可比企业修正市盈率的平均数×目标企业预期增长率×100×目标企业每股收益

C、目标企业每股价值=可比企业修正市净率的平均数×目标企业预期权益净利率×100×目标企业每股净资产

D、目标企业每股价值=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入答案:A,D解析:修正平均法下,目标企业每股价值=可比企业平均市盈率/(可比企业平均预期增长率×100)×目标企业预期增长率×100×目标企业每股收益=可比企业平均市盈率/可比企业平均预期增长率×目标企业预期增长率×目标企业每股收益;目标企业每股价值=可比企业平均市销率/(可比企业平均预期销售净利率×100)×目标企业预期销售净利率×100×目标企业每股收入=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入。选项BC是采用股价平均法下的计算式子。

【考点“相对价值模型的应用”】 -

第14题:

下列关于企业价值评估的相对价值法的说法中,正确的是( )。A.净利为负值的企业不能用市净率模型进行估值

B.连续亏损的企业适用市盈率模型估值

C.对于销售成本率较低的服务类企业适用市销率估值模型

D.对于销售成本率趋同的传统行业的企业不能使用市销率估值模型答案:C解析:净利为负值的企业不能用市盈率模型进行估值,市净率极少为负值,所以选项A的说法错误;连续盈利的企业适用市盈率模型,选项B的说法错误;市销率估值模型主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业,因此选项C的说法正确,选项D的说法错误。 -

第15题:

企业自由现金流量折现模型是利用企业预期的实体现金流经必要报酬率折现得出的现值估算企业价值。下列关于企业自由现金流量折现模型说法中正确的有( )。A.对企业自由现金流量进行折现,应釆用加权平均资本成本

B.若评估基准日后被评估企业的实际资本结构虽与目标资本结构之间存在差异,但预计能在较短时间调整至目标资本结构的水平并维持,可采用目标资本结构计算加权平均资本成本

C.对付息债务价值进行评估时,都将其评估基准日的账面价值作为其评估价值

D.可以任意选取企业自由现金流量折现模型或者股权自由现金流量折现模型对股东全部权益价值进行评估

E.选取企业自由现金流量折现模型还是股权自由现金流量折现模型对股东全部权益价值进行评估,关键应对比两种模型运用过程中的工作效率和可能存在的计算误差等情况答案:A,B,E解析:C选项,并非所有的付息债务的评估价值都会与评估基准日的账面价值相等,评估人员应釆用恰当的方法评估企业在评估基准日应承担的付息债务价值;D选项,对于选取哪一种模型计算股权价值,关键应对比两种模型运用过程中的工作效率和可能存在的计算误差等情况。 -

第16题:

企业价值评估所使用的模型通常不包括()

- A、现金流量折现模型

- B、经济利润模型

- C、资产负债模型

- D、相对价值模型

正确答案:C -

第17题:

( )是评价企业价值的一种具体技术方法,适用于未来预期收益相对稳定、所在行业发展相对稳定的企业价值评估。

- A、年金法

- B、分段法

- C、风险累加法

- D、加权平均法

正确答案:A -

第18题:

单选题下列关于相对价值法的表述中不正确的是()。A利用相对价值法计算的企业价值是目标企业的内在价值

B市净率法主要适用于需要拥有大量资产、净资产为正值的企业

C相对价值法是一种利用可比企业的价值衡量目标企业价值的方法

D权益净利率是市净率模型的最关键因素

正确答案: A解析: 所得出的目标企业价值是相对于可比企业来说,以可比企业价值为基准,是一种相对价值,而非目标企业的内在价值,所以选项A说法不正确。 -

第19题:

单选题使用股票市价模型进行企业价值评估时,通常需要确定一个关键因素,并用此因素的可比企业平均值对可比企业的平均市价比率进行修正。下列说法中,正确的是()。A修正市盈率的关键因素是每股收益

B修正市盈率的关键因素是股利支付率

C修正市净率的关键因素是权益净利率

D修正市销率的关键因素是增长率

正确答案: A解析: 修正市盈率的关键因素是增长率,修正市净率的关键因素是权益净利率,修正市销率的关键因素是销售净利率。 -

第20题:

单选题利用相对价值法进行企业价值评估时()。A按照市价/净利比率模型可以得出目标企业的内在价值

B运用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股净利乘以行业平均市盈率计算

C相对价值法下的企业价值的含义是指目标企业的相对价值,而非内在价值

D运用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股净利乘以企业实际市盈率计算

正确答案: A解析: 本题的主要考核点是企业价值评估中的相对价值法下的企业价值的含义。在进行企业价值评估时,相对价值法下的企业价值的含义是指目标企业的相对价值,而非内在价值。运用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股净利乘以可比企业的平均市盈率计算。 -

第21题:

多选题下列关于相对价值模型的表述中,错误的有( )。A根据相对价值法的市销率模型,在基本影响因素不变的情况下,增长率越高,内在市销率越小

B运用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股净利乘以行业平均市盈率计算

C在进行企业价值评估时,按照市盈率模型可以得出目标企业的内在价值

D运用相对价值模型进行企业价值评估比现金流量法更简单

正确答案: C,A解析:

A项,根据相对价值法的市销率模型,在基本影响因素不变的情况下,内在市销率=预期营业净利率/(股权成本-增长率),增长率越高,内在市销率越大;B项,运用市盈率模型进行企业价值评估时,目标企业股权价值=目标企业每股净利×可比企业平均市盈率;C项,在进行企业价值评估时,相对价值法下的企业价值的含义是指目标企业的相对价值,而非内在价值(即非市场价值);D项,在进行企业价值评估时,现金流量法的假设是明确显示的,而相对价值法的假设是隐含在比率内部的,因此相对价值法看起来简单,实际应用时并不简单。 -

第22题:

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:使用修正平均市盈率法计算甲公司的每股股权价值。正确答案:解析: 暂无解析 -

第23题:

多选题相对价值法是利用类似企业的市场定价来估计目标企业价值的一种方法,下列有关表述中不正确的有( )。A同行业企业不一定是可比企业

B根据相对价值法的市销率模型,在其他影响因素不变的情况下,增长率越高,市销率越小

C运用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股收益乘以行业平均市盈率计算

D在进行企业价值评估时,按照市盈率模型可以得出目标企业的内在价值

正确答案: B,D解析:

A项,市盈率的驱动因素是企业的增长潜力、股利支付率和风险(股权资本成本的高低与其风险有关),这三个因素类似的企业,才会具有类似的市盈率,可比企业实际上应当是这三个比率类似的企业,同业企业不一定都具有这种类似性,即同行企业不一定是可比企业;B项,在基本影响因素不变的情况下,内在市销率=预期营业净利率/(股权成本-增长率),从公式可以看出,增长率与市销率同向变动,所以,在其他影响因素不变的情况下,增长率越高,市销率越大;C项,用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股收益乘以可比企业市盈率计算;D项,在进行企业价值评估时,相对价值法下的企业价值的含义是指目标企业的相对价值,而非内在价值。