多选题下列项目与合并报表无关的有()。A长期股权投资成本法到权益法(如:80%~50%)B长期股权投资权益法到可供出售等(如:50%~5%)C长期股权投资权益法处置后还是权益法(如:50%~20%)D可供出售等到长期股权投资(权益法)(如:5%~50%)

题目

长期股权投资成本法到权益法(如:80%~50%)

长期股权投资权益法到可供出售等(如:50%~5%)

长期股权投资权益法处置后还是权益法(如:50%~20%)

可供出售等到长期股权投资(权益法)(如:5%~50%)

相似考题

更多“下列项目与合并报表无关的有()。”相关问题

-

第1题:

下列关于上市公司中期会计报表的表述中,正确的有( )

A.在报告中发现的以前年度重大会计差错,应调整相关比较会计期间的净损益和相关项目

B.在报告中期发放的上年度现金股利,在提供可比中期会计报表时应相应调整上年度末的资产负债表及利润表项目

C.上年中期纳入合并会计报表合并范围的子公司在报告中期不再符合合并范围的要求时,不应将该子公司纳入合并范围

D.在报告中期新增符合合并会计报表合并范围的子公司,因无法提供可比中期合并会计报表,不应将该子公司纳入合并范围

E.在报告中期对会计报表项目及其分类进行调整时,如无法对比较会计报表的有关项目金额进行重新分类,应在中期会计报表附注中说明原因

正确答案:ACE

-

第2题:

下列关于合并报表的阐述中,正确的是()。

A、合并会计报表由母公司编制;

B、合并会计报表与个别会计报表的编制主体不同;

C、合并会计报表与个别会计报表的编制方法相同;

D、仅以母公司和子公司个别会计报表为编制依据;

E、合并会计报表编制过程的核心问题是资料加总。

参考答案:AB

-

第3题:

下列关于合并报表格式的表述中,正确的有( )。A.总体上来说,合并财务报表的格式与个别财务报表的格式基本相似

B.在合并资产负债表上,增加了“少数股东损益”项目

C.“归属于母公司股东的净利润”是合并利润表上新增的项目

D.股东权益变动表上增加了少数股东权益的相关项目

E.合并利润表上新增了投资收益项目答案:A,C,D解析:选项B,在合并资产负债表上,增加的是“少数股东权益”项目,“少数股东损益”是合并利润表上新增的项目。选项E,投资收益在个别利润表上也有反映,并不是合并利润表上新增的项目。 -

第4题:

为合并财务报表的编制提供基础的是( )。A.设置合并工作底稿

B.将个别报表数据过入合并工作底稿

C.编制调整抵销分录

D.计算合并财务报表各项目的合并数额答案:A解析:合并工作底稿的作用是为合并财务报表的编制提供基础。 -

第5题:

下列各项中,属于合并财务报表的编制程序的有( )。A.设置合并工作底稿

B.将母公司与纳入合并范围的子公司的报表数据过入合并工作底稿,并进行加总

C.编制调整分录和抵销分录,将母子公司的内部交易进行抵销处理

D.计算合并财务报表各项目的合并数额答案:A,B,C,D解析:合并财务报表编制程序大致如下:

(一)设置合并工作底稿

(二)将母公司、纳入合并范围的子公司个别资产负债表、利润表及所有者权益变动表各项目的数据过入合并工作底稿,并在合并工作底稿中进行加总,计算得出个别资产负债表、个别利润表及个别所有者权益变动表各项目合计数额

(三)编制调整分录和抵销分录

(四)计算合并财务报表各项目的合并金额

(五)填列合并财务报表

因此选项A、B、C、D都是正确的。 -

第6题:

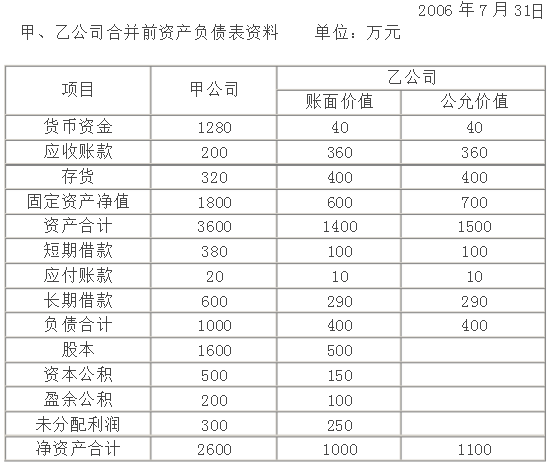

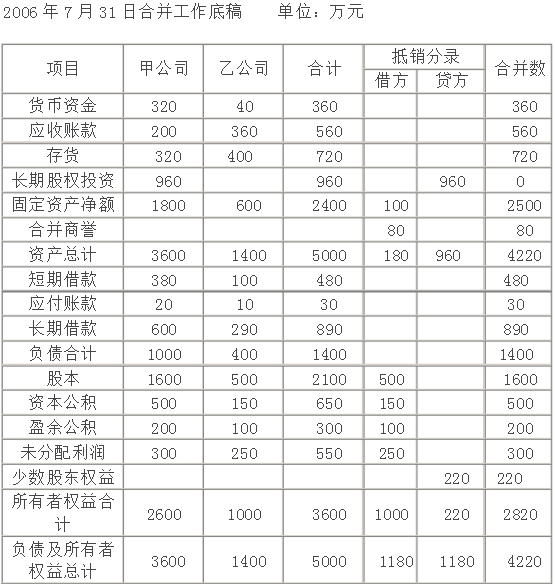

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

略 -

第7题:

在编制合并会计报表时,可能产生合并价差的项目有()。

- A、母公司的长期股权投资与子公司的所有者权益项目的抵销

- B、母公司销售的产品作为子公司计提折旧的固定资产的抵销

- C、母公司的长期债权投资与子公司的应付债券项目的抵销

- D、在合并现金流量表时

正确答案:A,C -

第8题:

报表的汇总是多张报表的简单加总,而报表的合并则需要编制抵销分录,然后再合并会计报表各项目的数据。

正确答案:正确 -

第9题:

判断题母子公司有相互持股情形的,在编制合并财务报表时,对于母公司持有的子公司股权,作为合并财务报表中的“库存股”项目反映。A对

B错

正确答案: 对解析: -

第10题:

单选题当交易没有跨准则,也没有跨报表,那么个别报表(),跟合并报表无关。A重新计量

B不重新计量

C无关

D对特定内容重新计量

正确答案: D解析: 暂无解析 -

第11题:

多选题下列项目与合并报表无关的有()。A长期股权投资成本法到权益法(如:80%~50%)

B长期股权投资权益法到可供出售等(如:50%~5%)

C长期股权投资权益法处置后还是权益法(如:50%~20%)

D可供出售等到长期股权投资(权益法)(如:5%~50%)

正确答案: B,C,D解析: 暂无解析 -

第12题:

多选题下列各项中,属于合并报表的审查的有( )A合并报表编制原则的审查

B合并报表编制基础的审查

C合并报表编制方法的审查

D合并财务报表编制格式正确性的审查

E合并财务报表所列指标可信性的审查

正确答案: B,C解析: -

第13题:

下列项目中,属于合并财务报表编制的前期准备事项的有()。A、统一母子公司的会计政策

B、统一母子公司的资产负债表日及会计期间

C、对子公司以外币表示的财务报表进行折算

D、收集编制合并财务报表的相关资料

答案:ABCD

-

第14题:

行政区政府合并财务报表的项目列示与本级政府合并财务报表不一致。()此题为判断题(对,错)。

正确答案:错误

-

第15题:

下列有关合并财务报表的编制程序表述中,正确的有( )。A.统一母子公司的会计政策.会计期间

B.设置合并工作底稿

C.将母公司与纳入合并范围的子公司的报表数据过入合并工作底稿,并进行加总

D.编制调整分录和抵销分录,将母子公司的内部交易进行抵销处理

E.计算合并财务报表各项目的合并数额答案:B,C,D,E解析:选项A是编制合并财务报表前的准备工作。合并财务报表编制程序大致如下:(1)设置合并工作底稿;(2)将母公司、纳入合并范围的子公司个别资产负债表、利润表及所有者权益变动表各项目的数据过入合并工作底稿,计算得出个别资产负债表、个别利润表及个别所有者权益变动表各项目合计数额;(3)编制调整分录与抵销分录,将母公司与子公司、子公司相互之间发生的经济业务对个别财务报表有关项目的影响进行调整抵销处理;(4)计算合并财务报表各项目的合并数额;(5)填列合并财务报表。 -

第16题:

相对于个别财务报表,下列各项中,仅属于企业合并财务报表项目的有( )。A.少数股东权益

B.债权投资

C.少数股东损益

D.投资收益答案:A,C解析:债权投资和投资收益在个别财务报表中也要列示。 -

第17题:

关于外币财务报表折算差额,下列说法中正确的有( )。A.企业在处置境外经营时,应当将资产负债表中所有者权益项目下列示的、与该境外经营相关的外币报表折算差额,自“其他综合收益(外币报表折算差额)”项目转入“未分配利润”项目

B.企业在处置境外经营时,应当将资产负债表中所有者权益项目下列示的、与该境外经营相关的外币财务报表折算差额,自所有者权益项目转入处置当期损益

C.部分处置境外经营的,应当按处置的比例计算处置部分的外币报表折算差额,转入处置当期损益

D.企业对境外经营外币报表进行折算产生的外币报表折算差额,在编制合并报表时,应在合并资产负债表中所有者权益项目下(其他综合收益)列示答案:B,C,D解析:企业在处置境外经营时,应当将资产负债表中所有者权益项目下列示的、与该境外经营相关的外币报表折算差额,自所有者权益项目转入处置当期损益,并不是未分配利润项目;部分处置境外经营的,应当按处置的比例计算处置部分的外币报表折算差额,转入处置当期损益,而不是未分配利润项目,故选项A错误。 -

第18题:

下列项目与合并报表无关的有()。

- A、长期股权投资成本法到权益法(如:80%~50%)

- B、长期股权投资权益法到可供出售等(如:50%~5%)

- C、长期股权投资权益法处置后还是权益法(如:50%~20%)

- D、可供出售等到长期股权投资(权益法)(如:5%~50%)

正确答案:B,C,D -

第19题:

合并会计报表的编制程序包括()

- A、开设合并财务报表工作底稿

- B、将母、子公司个别会计报表的数据,过入合并工作底稿

- C、根据有关资料,编制调整、抵销分录

- D、计算合并报表各项目合并数

- E、填列合并财务报表

正确答案:A,B,C,D,E -

第20题:

当交易没有跨准则,也没有跨报表,那么个别报表(),跟合并报表无关。

- A、重新计量

- B、不重新计量

- C、无关

- D、对特定内容重新计量

正确答案:B -

第21题:

多选题关于政府会计合并财务报表的分类和编制主体,下列表述中正确的有( )。A合并财务报表按照合并级次分为部门(单位)合并财务报表、本级政府合并财务报表和行政区政府合并财务报表

B部门(单位)合并财务报表,是指以政府部门(单位)本级作为合并主体,将部门(单位)本级及其合并范围内全部被合并主体的财务报表进行合并后形成的、反映部门(单位)整体财务状况与运行情况的财务报表

C本级政府合并财务报表,是指以本级政府财政作为合并主体,将本级政府财政及其合并范围内全部被合并主体的财务报表进行合并后形成的,反映本级政府整体财务状况与运行情况的财务报表

D行政区政府合并财务报表,是指以行政区本级政府作为合并主体,将本行政区内各级政府的财务报表进行合并后形成的,反映本行政区政府整体财务状况与运行情况的财务报表

正确答案: C,A解析: 暂无解析 -

第22题:

多选题下列财务报表项目中,在编制控制权取得日合并财务报表抵销分录时不涉及的有()A股本

B商誉

C营业成本

D长期股权投资

E少数股东损益

正确答案: B,D解析: 暂无解析 -

第23题:

多选题下列关于上市公司中期财务报告的表述中,正确的有()。A中期会计计量应以本中期末为基础

B上年度财务报告包括合并财务报表和母公司财务报表的,中期财务报告中应同时提供合并财务报表和母公司财务报表

C中期财务报表仅是年度财务报表项目的节选,不是完整的报表

D对中期财务报表项目进行重要性判断应以预计的年度数据为基础

E中期财务报表中各会计要素的确认与计量标准应当与年度财务报表相一致

正确答案: E,B解析: 中期会计计量应以年初至本中期末为基础,选项A不正确;中期财务报表是完整的报表,选项C不正确;对中期财务报表项目进行重要性判断应以本中期财务数据为基础,而不是预计的年度财务数据为基础,选项D不正确。 -

第24题:

多选题下列关于上市公司中期报告的表述中,正确的有( )。A中期会计计量应以年初至本中期末为基础

B若上年度财务报告中提供了合并财务报表和母公司报表,本中期报告中应同时提供合并报表和母公司报表

C中期报表仅是年度报表项目的节选,不是完整的报表

D对中期报表项目进行重要性判断应以预计的年度数据为基础

E中期报表中各会计要素的确认与计量标准应当与本年度报表相一致

正确答案: D,E解析: 此题目考核的是中期财务报告的编制要求。中期重要程度的判断以中期财务数据为基础,所以选项D不正确;中期报表应当是完整的会计报表,其格式和内容应当与上年度会计报表相一致。所以选项C不正确。

[该题针对“中期财务报告”知识点进行考核]

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。