某企业计划筹集资金1000万元,所得税税为33% 。有关资料如下:(1)向银行借款100万元,借款年利率为7% ,筹资费率为2% 。(2)按溢价发行债券,债券面值200万元,溢价发行筹资250万元,票面利率为 9% ,期限为5年,每年支付一次利息,其筹资费率为3% 。(3)发行普通股400万元,每股发行价格10元,筹资费率为6% 。预计第一年每股 股利1.2元,以后每年按3% 递增。 计算该企业综合资金成本是什么?

题目

某企业计划筹集资金1000万元,所得税税为33% 。有关资料如下: (1)向银行借款100万元,借款年利率为7% ,筹资费率为2% 。 (2)按溢价发行债券,债券面值200万元,溢价发行筹资250万元,票面利率为 9% ,期限为5年,每年支付一次利息,其筹资费率为3% 。 (3)发行普通股400万元,每股发行价格10元,筹资费率为6% 。预计第一年每股 股利1.2元,以后每年按3% 递增。 计算该企业综合资金成本是什么?

相似考题

更多“某企业计划筹集资金1000万元,所得税税为33% 。有关资料如下”相关问题

-

第1题:

某内资企业主要生产家电产品,2003年有关会计资料如下:

(1)2003年度利润总额为200万元;

(2)全年销售收入为2000万元;

(3)“管理费用”中列支的业务招待费25万元,广告费200万元,

(4)“营业外支出”中列支的税收罚款1万元,自行赞助某小学2万元;

(5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税税率为15%。(注:该企业所得税税率为33%)

根据上述资料回答下列问题:

不得从税前列支的业务招待费金额为( )。

A.60000元

B.90000元

C.160000元

D.250000元

正确答案:C

解析:准予扣除的业务招待费:1500×0.5%+(2000-1500)×0.3%=9(万元)

不得扣除的业务招待费:25-9=16(万元) -

第2题:

某企业2001年经营不善,亏损300万元,2002年经营好转,税前利润为1000万元,所得税率为33%,则该企业2002年应纳所得税为()

A、231

B、462

C、330

D、670

参考答案:A

-

第3题:

某企业的有关资料如下:

单位:万元

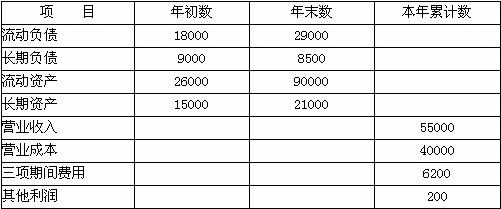

要求:假设没有其他事项,该企业实际缴纳的所得税为2 970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率 (列出杜邦关系式,保留两位小数)。

正确答案:年末资产总额=90 000+21 000=111 000(万元) 年初资产总额=26 000+15 000=41 000(万元) 平均资产总额=(111 000+41 000)÷2=76 000(万元) 年末负债总额=29 000+8 500=37 500(万元) 资产负债率=37 500÷111 000×100%=33.78% 权益乘数=1÷(1-33.78%)=1.51 利润总额=55 000-40 000-6 200+200=9 000(万元) 净利润=9 000-2 970=6 030(万元) 营业收入利润率=6 030÷55 000×100%=10.96% 总资产周转率=55 000÷76000×100%=72.37% 净资产收益率=主营业务利润率×总资产周转率×权益乘数 =10.96%×72.37%×1.51×100%=11.98%

年末资产总额=90 000+21 000=111 000(万元) 年初资产总额=26 000+15 000=41 000(万元) 平均资产总额=(111 000+41 000)÷2=76 000(万元) 年末负债总额=29 000+8 500=37 500(万元) 资产负债率=37 500÷111 000×100%=33.78% 权益乘数=1÷(1-33.78%)=1.51 利润总额=55 000-40 000-6 200+200=9 000(万元) 净利润=9 000-2 970=6 030(万元) 营业收入利润率=6 030÷55 000×100%=10.96% 总资产周转率=55 000÷76000×100%=72.37% 净资产收益率=主营业务利润率×总资产周转率×权益乘数 =10.96%×72.37%×1.51×100%=11.98% -

第4题:

某企业年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为( )。A.3%

B.15%

C.25%

D.30%答案:B解析:

-

第5题:

某企业2015年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税收负担率为( )。A.3%

B.15%

C.25%

D.30%答案:B解析:本题考查税收负担的衡量指标。企业所得税税收负担率=企业在一定时期实际缴纳的所得税税额/同期实现利润总额×100%=30/200×100%=15%。 -

第6题:

某企业上年适用的所得税税率为33%,“递延所得税资产”科目借方余额为33万元。本年适用的所得税税率为25%,本年产生可抵扣暂时性差异30万元,期初的暂时性差异在本期未发生转回,该企业本年年末“递延所得税资产”科目余额为( )万元。A.30

B.46.2

C.33

D.32.5答案:D解析:“递延所得税资产”科目借方余额=(33/33%+30)×25%=32.5(万元)。 -

第7题:

某企业一年的总收入为1200万元,其中生产资料耗费,工人的工资和企业的利润各占,若工人的工资提高10%,则该企业少交的企业所得税为(我国所得税率为33%)()

- A、40万元

- B、118.8万元

- C、13.2万元

- D、132万元

正确答案:C -

第8题:

某企业计划筹集资金1000万元,所得税税为33% 。有关资料如下: (1)向银行借款100万元,借款年利率为7% ,筹资费率为2% 。 (2)按溢价发行债券,债券面值200万元,溢价发行筹资250万元,票面利率为 9% ,期限为5年,每年支付一次利息,其筹资费率为3% 。 (3)发行普通股400万元,每股发行价格10元,筹资费率为6% 。预计第一年每股 股利1.2元,以后每年按3% 递增。 计算个别资金成本是什么?

正确答案: (1)长期借款成本=4.79%。

(2)债券成本=4.97%。 -

第9题:

某企业2006年度境内所得为1000万元,在境外某国所得为200万元。在境外实际缴纳所得税68万元。计算该企业本年应纳所得税。

正确答案: 抵免限额:200*25%=50(万元)

应纳所得税:(1000+200)*25%-50=250(万元) -

第10题:

单选题某企业上年适用的所得税税率为33%,“递延所得税资产”科目借方余额为33万元。本年适用的所得税税率为25%,本年产生可抵扣暂时性差异30万元,期初的暂时性差异在本期未发生转回,该企业本年年末“递延所得税资产”科目余额为()万元。A30

B46.2

C33

D32.5

正确答案: D解析: 暂无解析 -

第11题:

单选题某企业年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为( )。A3%

B15%

C25%

D30%

正确答案: B解析: -

第12题:

单选题某企业2001年经营不善,亏损300万元,2002年经营好转,税前利润为1000万元,所得税率为33%,则该企业2002年应纳所得税为()。A231

B462

C330

D670

正确答案: B解析: 暂无解析 -

第13题:

设在经济特区的某生产性外商投资企业,经营期12年,有关年度盈亏情况如下表: (单位:万元)

该企业第10年应缴纳企业所得税为( )万元。(不考虑地方所得税)

A.24

B.48

C.75

D.96

正确答案:B

解析:第5年为获利年度,第5、6年度免税,第7—9年度减半征收,第十年正常纳税;(500-150-30)×15%=48(万元) -

第14题:

某公司是中外合作经营企业,2002年的来源于中国境内的收入为1000万元,来源于中国境外的收入为100万元,它的成本和费用共计400万元,上年度经营损失为700万元,该公司所适用的所得税税率为33%,则2002年的应纳所得税是()A、(1000+100-400-700)×33%=0(万元)

B、(1000+100-400)×33%=231(万元)

C、(1000-400-700)×33%=-33(万元)

D、(1000-400)×33%=198(万元)

参考答案:A

-

第15题:

某企业上年的息税前利润为5000万元,利息为1000万元,本年的息税前利润为6000万元,利息为1000万元,所得税税率为33%。则该企业本年度财务杠杆系数为( )。

A.1.2

B.1.1l

C.1.22

D.1.25

正确答案:D

按照简化公式计算财务杠杆系数时应该使用“基期值”计算,因此本题应该按照上年的资料计算而不能按照本年的资料计算。即企业本年度财务杠杆系数=5000/(5000-1000)=l.25. -

第16题:

某企业年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为()。A:3%

B:15%

B:30%

C:25%答案:B解析:企业所得税税负率=实际缴纳的所得税税额/同期实现利润总额*100%=30/200*100%=15%。 -

第17题:

某生产企业适用企业所得税税率为25%,2012年~2018年经营情况如下:

该企业7年共计缴纳企业所得税为( )万元。A.1.25

B.3.75

C.9.75

D.16.25答案:A解析:共计缴纳企业所得税=5×25%=1.25(万元)。 -

第18题:

共用题干

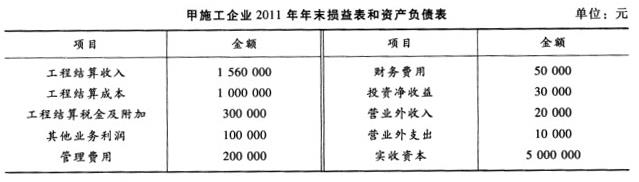

甲施工企业2011年年末损益表和资产负债表中有关资料如下: 根据以上资料,回答下列问题:假设该企业应纳所得税税率为33%,年初未分配利润为10万元,则本年应提取法定盈余公积金()万元。

根据以上资料,回答下列问题:假设该企业应纳所得税税率为33%,年初未分配利润为10万元,则本年应提取法定盈余公积金()万元。

A:1.005

B:1.500

C:1.675

D:2.500答案:A解析:施工企业的营业收入包括建造合同收入和其他营业收入,建造合同收入即指工程价款结算收入,是施工企业的基本业务收入。建造合同收入包括以下内容:①合同的初始收入,即建造承包商与客户在双方签订的合同中最初商定的合同总金额,它构成合同收入的基本内容;②因合同变更、索赔、奖励等形成的收入,材料销售收入属于其他营业收入。

工程结算利润=工程结算收入-工程结算成本-工程结算税金及附加,即156-100-30=26(万元)。

利润总额=营业利润+投资净收益+营业外收支净额,营业利润=工程结算利润+其他业务利润-管理费用-财务费用+投资净收益,即26+10-20-5+3+(2-1)=15(万元)。

[15*(1-33%)]*10%=1.005(万元)。注意:企业以10%的比例提取法定盈余公积金时,只能按照当年实现的净利润提取,而不能包括以前年度的未分配利润(因为以前年度的未分配利润已经在上年提取过该公积金了)。 -

第19题:

某企业从联营投资单位取得税后投资收益82万元,联营单位所得税税率为18%,本*企业所得税税率为33%。则该企业应补交的所得税是()。

- A、12.3万元

- B、14.8万元

- C、15万元

- D、27万元

正确答案:C -

第20题:

某企业为筹集资金,发行面额为500万元的8年期债券,票面利率为10%,发行费用率为5%,企业所得税税率为33%;发行300万元优先股,筹资费用率为4%,股息年利率为12%。则该企业的加权平均资金成本率为()。

- A、9.09%

- B、9.42%

- C、9.72%

- D、10.46%

正确答案:A -

第21题:

单选题某企业从联营投资单位取得税后投资收益82万元,联营单位所得税税率为18%,本*企业所得税税率为33%。则该企业应补交的所得税是()。A12.3万元

B14.8万元

C15万元

D27万元

正确答案: A解析: 应补交所得税款=联营投资分回的税后利润/(1-联营企业所得税率)×(投资方所得税率-联营企业所得税率)=[82/(1-18%)]×(33%-18%)=15万。 -

第22题:

单选题某居民纳税人,2014年财务资料如下:收入合计30万元,成本合计28万元,经税务机关核实,企业未能正确核算收入,税务机关对企业核定征收企业所得税,应税所得率为20%,2014年应纳企业所得税为()万元。A0.75

B1.75

C2

D3

正确答案: C解析: 应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率=28÷(1-20%)×20%=7(万元);应纳所得税额=7×25%=1.75(万元) -

第23题:

单选题某企业2012年应交所得税为1000万元;递延所得税资产年初余额为500万元,年末余额为600万元;递延所得税负债年初余额为800万元,年末余额为600万元。假定递延所得税的发生额只影响所得税费用,则该企业2012年应确认所得税费用的金额为( )万元。A1000

B1100

C900

D700

正确答案: D解析: