当月作为福利发给职工的A种烟丝,不正确的税务处理有( )。A.视同销售计算销项税额B.按市场售价计算销项税额C.按实际采购成本计算转出进项税额D.按市场售价计算转出进项税额

题目

当月作为福利发给职工的A种烟丝,不正确的税务处理有( )。

A.视同销售计算销项税额

B.按市场售价计算销项税额

C.按实际采购成本计算转出进项税额

D.按市场售价计算转出进项税额

相似考题

更多“当月作为福利发给职工的A种烟丝,不正确的税务处理有( )。A.视同销售计算销项税额B.按市场售价计算销项税额C.按实际采购成本计算转出进项税额D.按市场售价计算转出进项税额”相关问题

-

第1题:

某商场系增值税一般纳税人,本月企业采取“以旧换新”方式销售空调。下列税务处理错误的有( )。

A.以实际收取的金额为依据计算销项税额,收回旧空调不计算进项税额

B.以新空调定价为依据计算销项税额,收回旧空调可按10%计算进项税额

C.以新空调定价为依据计算销项税额,收回旧空调不计算进项税额

D.以新空调定价为依据计算销项税额,收回旧空调可比照收购废旧物品按13%计算进项税额

E.以实际收取的金额为依据计算销项税额,收回旧空调依收购价的10%计算进项税额

正确答案:ABDE

-

第2题:

下列关于业务(3)的说法中正确的是( )。

A.购入夏被的50%赠送客户视同销售,计算销项税额

B.购入夏被的50%发给职工福利,不可抵扣进项税额

C.购入夏被的50%发给职工福利,可抵扣进项税额

D.可抵扣的进项税额为2550元

正确答案:ABD

解析:可抵扣进项税额=(5100×50%)元=2550元 -

第3题:

关于用机床兑换钢材( )。

A.按机床生产的耗原材料作进项税额转出处理

B.按机床的生产成本乘以适用税率作进项税额转出处理

C.按机床当期的最高售价计算销项税额

D.按机床当期的平均售价计算销项税额

正确答案:D

-

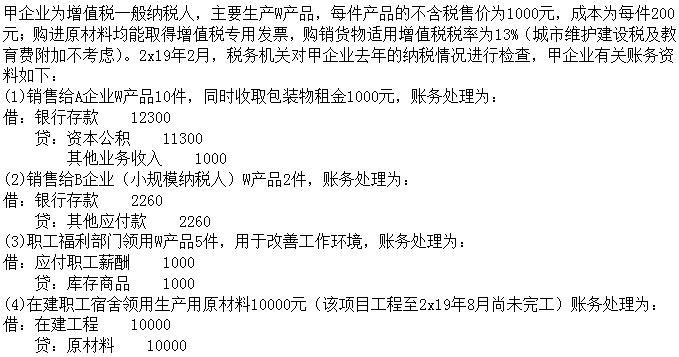

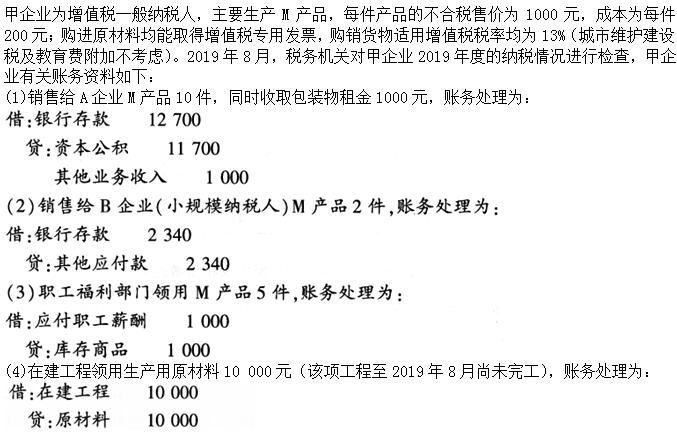

第4题:

甲企业销售给A企业产品,正确的涉税处理为( )。

甲企业销售给A企业产品,正确的涉税处理为( )。

A.核对外售价计算主营业务收入

B.计算增值税销项税额

C.生产A产品所用原材料的进项税额不得抵扣

D.生产A产品所用原材料的进项税额作转出处理答案:A,B解析:本题考查增值税一般销售方式的检查。生产A产品所用原材料的进项税额可以抵扣,进项税额不需要作转出处理。 -

第5题:

甲企业销售给A企业产品,正确的涉税处理为( )。

甲企业销售给A企业产品,正确的涉税处理为( )。

A.按对外售价计算主营业务收入

B.计算增值税销项税额

C.其进项税额不得抵扣

D.其进项税额做转出处理答案:A,B解析:在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并入销售额按包装货物适用税率计征增值税。故应按对外售价计算主营业务收入,计算增值税销项税额。 -

第6题:

某商场系增值税一般纳税人,2019年5月商场采取“以旧换新”方式销售空调,收购旧空调未取得增值税专用发票。下列税务处理错误的有( )。A.以实际收取的金额为依据计算销项税额,收回旧空调不计算进项税额

B.以新空调定价为依据计算销项税额,收回旧空调可按9%计算进项税额

C.以新空调销售额为依据计算销项税额,收回旧空调不计算进项税额

D.以新空调定价为依据计算销项税额,收回旧空调可比照收购废旧物品按9%计算进项税额

E.以实际收取的金额为依据计算销项税额,收回旧空调以收购价的9%计算进项税额答案:A,B,D,E解析:商场采用以旧换新方式销售货物,按新货销售价格确定销售额,不得扣减旧货收购价格(金银首饰除外)。 -

第7题:

增值税的一般纳税人将已抵扣进项税额的购进货物作为集体福利发放给职工个人,不必计算销项税额,其购进时已经抵扣的进项税额,应做进项税额转出处理。

正确答案:正确 -

第8题:

小企业以自产产品作为福利发给职工,正确的会计处理方法是()。

- A、视同销售,确认主营业务收入,同时按公允价值计算销项税额

- B、视同销售,直接按成本转账计入相关成本费用,同时按公允价值计算销项税额

- C、直接按成本转账计入相关成本费用,同时将涉及的进项税额转出

- D、直接按成本转账计入相关成本费用,不涉及任何税收问题

正确答案:A -

第9题:

多选题某商场系增值税一般纳税人,本月采取“以旧换新”方式销售空调。下列税务处理错误的有( )。A以实际收取的金额为依据计算销项税额,收回旧空调不计算进项税额

B以新空调定价为依据计算销项税额,收回旧空调可按9%计算进项税额

C以新空调定价为依据计算销项税额,收回旧空调不计算进项税额

D以新空调定价为依据计算销项税额,收回旧空调可按13%计算进项税额

E以实际收取的金额为依据计算销项税额,收回旧空调按收购价的10%计算进项税额

正确答案: C,A解析: -

第10题:

不定项题关于企业税务处理的说法,正确的有()A企业需要按当月实际缴纳增值税税额的3%计算缴纳教育费附加

B企业发生的外购货物损失应按市场售价作进项税额转出处理

C企业需要将用于职工福利的外购货物进行视同销售计算销项税额

D企业需按当月增值税诮项积额的7%计算缴纳城市维护建设税

正确答案: D解析: -

第11题:

不定项题该企业销售给X企业产品,正确的涉税处理为( )。A计算增值税销项税额

B其进项税额作转出处理

C其进项税额不得抵扣

D按对外售价计算主营业务收入

正确答案: C解析: -

第12题:

多选题下列说法符合现行税法规定的有( )。A甲企业需要按照当月实际缴纳增值税税额的5%计算缴纳城市维护建设税

B甲企业需要按照当月实际缴纳增值税税额的1%计算缴纳教育费附加

C甲企业需要将用于职工福利的外购货物视同销售计算销项税额

D发生的外购货物非正常损失应该按照市场售价作进项税额转出处理

正确答案: B,A解析:

A项,城建税按纳税人所在地的不同设置了三档地区差别比例税率,纳税人所在地在市区的,税率为7%。纳税人所在地在县城、镇的,税率为5%。纳税人所在地不在市区、县城或镇的,税率为1%。甲企业位于县城,因此按增值税税额的5%缴纳城市维护建设税。B项,现行教育费附加征收率为3%。C项,单位或个体工商户将自产、委托加工的货物用于集体福利或个人消费,视同销售货物,征收增值税,外购货物不视同销售。D项,非正常损失的购进货物,不得从销项税额中抵扣进项税额。但增值税上的“非正常损失”与会计上的“非正常损失”口径上并非一致,也就是说,会计所确认的“营业外支出——非正常损失”并非一定就需要增值税进项税转出。 -

第13题:

当月作为福利发给职工的A种烟丝,正确的税务处理是( )。

A.视同销售计算销项税额

B.按市场售价计算销项税额

C.按实际采购成本计算转出进项税额

D.按市场售价计算转出进项税额

正确答案:C

-

第14题:

将甲产品用于职工福利,其处理方法错误的是( )。

A.应视同销售,按对外售价计算销项税额

B.购进的原材料不得抵扣进项税额

C.应视同销售,按当月同类货物的平均售价计算进项税额

D.应视同销售,按组成计税价格计算进项税额

正确答案:CD

解析:将自产、委托加工的货物用于集体福利或个人消费视同销售货物的行为,应征收增值税,其销售额核定方式包括:(1)按纳税人当月同类货物的平均销售价格确定;(2)按纳税人最近时期同类货物的平均销售价格确定;(3)按组成计税价格确定。故A项所述正确。但用于非增值税应税项目、免征增值税项目、集体福利或个人消费的购进货物或者应税劳务,其进项税额不得从销项税额中抵扣。故B项所述正确,CD两项所述错误。综上可知,本题答案为CD。 -

第15题:

将甲产品用于职工福利,其正确的处理方法为( )。

A.应计算不得抵扣的进项税额

B.其原材料所含的进项税额可以抵扣

C.应视同销售按其对外售价计算销项税额

D.应视同销售按组成计税价格计算销项税额

正确答案:BC

自产产品用于职工福利,视同销售,原材料所含的进项税额可以抵扣,对外售价计算销项税额。 -

第16题:

某增值税一般纳税人将购进的一批货物分配给投资者,下列税务处理中,正确的是( )。A.该批货物视同销售计算销项税额,其进项税额符合条件的可以抵扣

B.该批货物不计算销项税额,不得抵扣其进项税额

C.该批货物不计算销项税额,但可以抵扣其进项税额

D.该批货物视同销售计算销项税额,并且不得抵扣其进项税额答案:A解析:单位或个体工商户的下列行为,视同销售货物,征收增值税:①委托他人代销货物;②销售代销货物;③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送到其他机构用于销售,但相关机构在同一县(市)的除外;④将自产或委托加工的货物用于非应税项目;⑤将自产、委托加工或购买的货物作为投资,提供给其他单位或个体工商户;⑥将自产、委托加工或购买的货物分配给股东或投资者;⑦将自产、委托加工的货物用于集体福利或个人消费;⑧将自产、委托加工或购买的货物无偿赠送其他单位或个人。因此,该批货物应视同销售计算销项税额。购进货物分配给投资者,不包含在不得从销项税额中抵扣进项税额的情形内,因此,正确答案为选项A。 -

第17题:

某增值税一般纳税人将购进的一批货物分配给投资者,下列税务处理中,正确的是( )。A.该批货物视同销售计算销项税额,其进项税额符合条件的可以抵扣

B.该批货物不计算销项税额,不得抵扣该批货物的进项税额

C.该批货物不计算销项税额,但可以抵扣其进项税额

D.该批货物视同计算销项税额,并且不得抵扣其进项税额答案:A解析:

-

第18题:

关于企业税务处理的说法,正确的有( )A.企业需要按当月实际缴纳增值税税额的3%计算缴纳教育费附加

B.企业发生的外购货物损失应按市场售价作进项税额转出处理

C.企业需要将用于职工福利的外购货物进行视同销售计算销项税额

D.企业需按当月增值税销项税额的7%计算缴纳城市维护建设税答案:A解析:选项B错误,外购货物损失应该按进价做进项税额转出;选项C错误,用于职工福利的外购货物要进行进项税额转出;选项D错误,城市维护建设税根据企业所在地不同,有三种税率,分别是:7%,5%,1%。 -

第19题:

以物易物方式销售,交易双方都应作购销处理,各自按发出货物的销售额计算销项税额,按收到的货物作为购货额计算进项税额。

正确答案:正确 -

第20题:

单选题小企业以自产产品作为福利发给职工,正确的会计处理方法是()。A视同销售,确认主营业务收入,同时按公允价值计算销项税额

B视同销售,直接按成本转账计入相关成本费用,同时按公允价值计算销项税额

C直接按成本转账计入相关成本费用,同时将涉及的进项税额转出

D直接按成本转账计入相关成本费用,不涉及任何税收问题

正确答案: A解析: 小企业以自产产品作为福利发给职工,视同销售,确认主营业务收入,结转主营业务成本,同时按公允价值计算销项税额 -

第21题:

不定项题下列说法中,正确的有( )。A工业企业将自产的产品用于集体福利,应视同销售,按货物的售价计提销项税额

B由于管理不善发生的库存原材料丢失,应调整其进项税额,作进项税额转出处理

C销售自产产品向购货方收取的手续费,应记入“营业外收入”

D企业将原材料用于在建工程,应视同销售计算销项税额

正确答案: B解析: -

第22题:

不定项题下列关于用水泥兑换原材料的说法,正确的是( )。A按水泥生产所耗原材料做进项税额转出处理

B按水泥的生产成本乘以适用税率做进项税额转出处理

C按水泥当期的最高售价计算销项税额

D按水泥当期的平均售价计算销项税额

正确答案: C解析: -

第23题:

多选题甲企业销售给A企业产品,正确的涉税处理为( )。A按对外售价计算主营业务收入

B计算增值税销项税额

C其进项税额不得抵扣

D其进项税额做转出处理

正确答案: D,C解析: