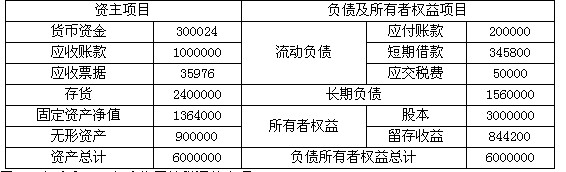

长江股份有限公司(以下简称“长江公司”)只生产和销售甲产品一种产品(单位:件), 2008年度甲产品单位变动成本(包括销售税金)为54元,边际贡献率为40%,固定成本总额为1 125 012元,全年实现净利润为402000元。该公司适用的所得税税率为25%,2008年度的股利支付率为20%。2009年度的股利支付率将提高到50%。长江公司2009年度资金需要量预测采用销售百分比法。该公司2008年末简要资产负债表如下(金额单位:元):假设长江公司2008年度和2009年度均无纳税调整事项。根据上述资料,回

题目

长江股份有限公司(以下简称“长江公司”)只生产和销售甲产品一种产品(单位:件), 2008年度甲产品单位变动成本(包括销售税金)为54元,边际贡献率为40%,固定成本总额为1 125 012元,全年实现净利润为402000元。该公司适用的所得税税率为25%,2008年度的股利支付率为20%。2009年度的股利支付率将提高到50%。长江公司2009年度资金需要量预测采用销售百分比法。该公司2008年末简要资产负债表如下(金额单位:元):

假设长江公司2008年度和2009年度均无纳税调整事项。

根据上述资料,回答下列各题:

长江公司2008年度的盈亏临界点销售量为( )件。

A.12 500

B.18 750

C.22 500

D.31 250

相似考题

参考答案和解析

解析:单价=单位变动成本/变动成本率=54/(1-40%)=90(元),单位边际贡献=单价-单位变动成本=90-54=36(元);盈亏临界点销售量=固定成本/单位边际贡献 =1 125 012/36=31 250.33(件)。考虑到现实意义,产品数量应该取整,所以答案应该选择D。

更多“ 长江股份有限公司(以下简称“长江公司”)只生产和销售甲产品一种产品(单位:件), 2008年度甲产品单位变动成本(包括销售税金)为54元,边际贡献率为40%,固定成本总额为1 125 012元,全年实现净利润为4”相关问题

-

第1题:

长江公司只生产和销售甲产品一种(单位:件),2008年度甲产品单位变动成本(含销售税金)为120元,边际贡献率为40%,固定成本总额为960000元,销售收入30000000元。该公司适用企业所得税税率25% ,确定的股利支付率为60%。对长江公司2008年度资产负债表与销售关系的计算分析,2008年度的敏感资产总额为2965000元,敏感负债总额为310000元。长江公司计划2009年度实现净利润比上年度增长20%。假定2009年度该公司产品售价、成本水平、企业所得税税率和股利支付率均与上年度相同。

根据上述资料回答下列各题。

长江公司2008年度甲产品的盈亏临界点销售量为( )件。

A.8000

B.10000

C.12000

D.15000

正确答案:C

-

第2题:

某公司只生产和销售甲产品一种产品(单位:件),2015年度甲产品单位变动成本(包含销售税金)为90元,边际贡献率为40%,固定成本总额为1 200 000元,实现甲产品销售收入6 750 000元。2015年该公司适用的所得税税率为25%,股利支付率为70%。

该公司2015年度敏感资产总额为4 725 000元,敏感负债总额为810 000元。

该公司计划2016年实现净利润比2015年度增长20%。假定2016年度该公司产品售价、成本水平、所得税税率和股利支付率均与2015年度相同。

在其他条件不变时,该公司为了保证2016年度实现净利润比2015年度增长10%,甲产品单位变动成本应降低到( )元。A.81

B.83.55

C.85.45

D.86.67答案:D解析:2016年计划实现的净利润=1 125 000×(1+10%)=1 237 500(元)

预计利润总额=1 237 500/(1-25%)=1 650 000(元)

单位边际贡献=(1 650 000+1 200 000)/45 000=63.33(元)

单位变动成本=150-63.33=86.67(元) -

第3题:

某公司只生产和销售甲产品一种产品(单位:件),2015年度甲产品单位变动成本(包含销售税金)为90元,边际贡献率为40%,固定成本总额为1 200 000元,实现甲产品销售收入6 750 000元。2015年该公司适用的所得税税率为25%,股利支付率为70%。

该公司2015年度敏感资产总额为4 725 000元,敏感负债总额为810 000元。

该公司计划2016年实现净利润比2015年度增长20%。假定2016年度该公司产品售价、成本水平、所得税税率和股利支付率均与2015年度相同。

该公司2015年度的盈亏临界点销售量为( )件。A.8889

B.13334

C.150000

D.20000答案:D解析:变动成本率=单位变动成本/单价,变动成本率+边际贡献率=1,所以单价=单位变动成本/变动成本率=90/(1-40%)=150(元),单位边际贡献=单价-单位变动成本=150-90=60(元);盈亏临界点销售量=固定成本/单位边际贡献=1 200 000/60=20 000(件)。 -

第4题:

某公司只生产和销售甲产品一种产品(单位:件),2008年度甲产品单位变动成本(包含销售税金)为90元,边际贡献率为40%,固定成本总额为1 200 000元,完成甲产品销售收入6 750 000元。2008年该公司适用的所得税税率为25%,股利支付率为70%。对该公司2008年度资产负债表与销售关系的分析计算,2008年度的敏感资产总额为4 725 000元,敏感负债总额为810 000元。

该公司计划在2009年实现净利润比2008年度增长20%。2009年度该公司产品售价、成本水平、所得税税率和股利支付率均与2008年度相同。

根据上述资料,回答1~4问题(计算结果保留两位小数):

该公司2008年度的盈亏临界点销售量为( )件。

A.8 889

B.13 334

C.150 000

D.20 000

正确答案:D

-

第5题:

某公司只生产和销售甲产品一种产品(单位:件),2015年度甲产品单位变动成本(包含销售税金)为90元,边际贡献率为40%,固定成本总额为1 200 000元,实现甲产品销售收入6 750 000元。2015年该公司适用的所得税税率为25%,股利支付率为70%。

该公司2015年度敏感资产总额为4 725 000元,敏感负债总额为810 000元。

该公司计划2016年实现净利润比2015年度增长20%。假定2016年度该公司产品售价、成本水平、所得税税率和股利支付率均与2015年度相同。

<1> 、该公司为实现2016年度的计划利润指标,2016年度应实现销售收入( )元。A.5763750

B.7500000

C.7125000

D.7425000答案:B解析:2015年销售量=6 750 000/150=45 000(件)

2015年净利润=(6 750 000-1 200 000-90×45 000)×(1-25%)=1 125 000(元)

2016年计划实现的净利润=1 125 000×(1+20%)=1 350 000(元)

2016年预计利润总额=1 350 000/(1-25%)=1 800 000(元)

2016年预计销售量=边际贡献/单位边际贡献=(1 800 000+1 200 000)/(150-90)=50 000(件)

2016年应实现的销售收入=50 000×150=7 500 000(元)