某商场系增值税—般纳税人,适用增值税税率为17%。2010年春节期间为进行促销,该商场规定购物每满200元积10分,不足200元部分不积分,积分可在一年内兑换成与积分等值的商品。某顾客购买了售价为5850元(含增值税850元)、成本为4000元的服装,预计该顾客将在有效期限内兑换全部积分。则因该顾客购物商场应确认的收入为( )元。A.4707.5B.4710.0C.4750.0D.5000.0

题目

某商场系增值税—般纳税人,适用增值税税率为17%。2010年春节期间为进行促销,该商场规定购物每满200元积10分,不足200元部分不积分,积分可在一年内兑换成与积分等值的商品。某顾客购买了售价为5850元(含增值税850元)、成本为4000元的服装,预计该顾客将在有效期限内兑换全部积分。则因该顾客购物商场应确认的收入为( )元。

A.4707.5

B.4710.0

C.4750.0

D.5000.0

相似考题

更多“某商场系增值税—般纳税人,适用增值税税率为17%。2010年春节期间为进行促销,该商场规定购物每满200 ”相关问题

-

第1题:

某商场为一般纳税人,2009年国庆期间,该商场进行促销,规定购物每满100元积10分,不足100元部分不积分,积分可在1年内兑换成与积分数相等金额的商品。某顾客购买了售价1170元(含增值税)的皮包,皮包成本为600元。预计该顾客将在有效期内兑换全部积分。不考虑其他因素,则该商场销售皮包时应确认的收入为( )元。

A.1 000

B.900.9

C.890

D.883

正确答案:C

解析:按照积分规则,该顾客共获得积分110分,其公允价值为110元(因积分可兑换成与积分数相等金额的商品),因此该商场应确认的收入=(取得的不合税货款)1 170/1.17-(积分公允价值)110=890(元)。 -

第2题:

节假日期间,某商场进行“买200送100”的促销活动,即顾客每购买200元的物品,商场返还100元只能在本商场消费的购物券。在促销期间,商品的最低价格是促销前价格的(26)。

A.1/4

B.1/2

C.2/3

D.3/4

正确答案:C

解析:由于返还的只是商场内部购物券,因此顾客在此商场花200元,最多可以买到 300元的商品。可见,促销期间商品的最低价格是促销前价格的2/3。 -

第3题:

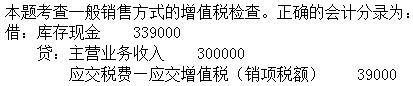

2019年9月,某商场(增值税一般纳税人,适用增值税税率13%)零售货物并以现金形式取得含税销售收入339000元,其正确的账务处理为( )。A.

B.

C.

D. 答案:C解析:

答案:C解析:

-

第4题:

某电器商场为一般纳税人,适用的增值税税率为16%。2×18年10月,该商场举行促销活动,规定顾客购物每满100元积10分,不足100元部分不积分,积分可在1年内兑换成与积分数相等金额的商品。某顾客购买了8 120元(含增值税)的笔记本电脑,该笔记本电脑的成本为5 400元。预计该顾客将在有效期内兑换全部积分。不考虑其他因素,则商场销售该笔记本电脑时应确认的收入为( )元。A.0

B.7380

C.7000

D.6190答案:D解析:按照积分规则,该顾客共获得积分810分,其公允价值为810元,

因此该商场应确认的收入=(取得的不含税货款)8 120/1.16-810(积分公允价值)=6 190(元)。会计分录为:

借:银行存款8 120

贷:主营业务收入 6 190

应交税费——应交增值税(销项税额)1 120

合同负债 810

-

第5题:

某木地板厂为增值税一般纳税人。2015年9月20日向某建材商场销售实木地板一批,取得含增值税销售额105.3万元。已知实木地板适用的增值税税率为17%,消费税税率为5%。该厂当月应纳消费税税额是()万元。A.5.265

B.4.5

C.17.901

D.4.6答案:B解析:从价计征消费税的销售额中不包括向购货方收取的增值税款,在计算消费税时,应将增值税款从计税依据中剔除。不合增值税销售额=105.3÷(1+17%)=90(万元),应纳消费税税额=90×5%=4.5(万元)。 -

第6题:

甲商场为增值税一般纳税人,本月售出A产品100套,合计含税售价为11115元;为回馈老客户,当月又无偿赠送B产品80套,B产品在甲商场正常的零售单价为58.5元。上述产品均适用17%的增值税税率,甲商场上述业务应确认的销项税额为()元。

- A、1889.55

- B、1615

- C、2685.15

- D、2295

正确答案:D -

第7题:

单选题某商场为一般纳税人,2×18年元旦期间,该商场进行促销,规定购物每满100元积10分,每个积分可在次月起在购物时抵减1元。截至2×18年1月31日,某顾客购买了1 000元(不含增值税)的皮包,可获得100个积分。根据历史经验,该商场预计该积分的兑换率为85%。不考虑其他因素,则该商场销售皮包时积分应分摊的交易价格为( )元。(计算结果保留两位小数)A1 000

B921.66

C78.34

D900

正确答案: C解析: -

第8题:

问答题某商场以每台400元的价格售出一批空气加湿器,假定每台加湿器的进项税额为43.6元,商场应纳的增值税率为17%,则该商场每售出一台加湿器应该缴纳的增值税额为多少?正确答案: 每台应纳增值税额=每台销项税额–每台进项税额

=[400÷﹙1+17%﹚]×17%-43.6=58.12–43.6=14.52(元)

该商场每售出一台加湿器应该缴纳的增值税额为14.52元。解析: 暂无解析 -

第9题:

单选题甲商场为增值税一般纳税人,本月售出A产品100套,合计含税售价为11115元;为回馈老客户,当月又无偿赠送B产品80套,B产品在甲商场正常的零售单价为58.5元。上述产品均适用17%的增值税税率,甲商场上述业务应确认的销项税额为()元。A1889.55

B1615

C2685.15

D2295

正确答案: D解析: (1)直接售出的100套A产品,以“11115元”价税分离后计税;赠送的80套B产品有同类货物的销售价格,但题目交代的是零售单价,属于含税价格,亦应作价税分离处理。(2)甲商场上述业务应确认的销项税额=(11115+58.5×80)÷(1+17%)×17%=2295(元)。 -

第10题:

单选题某商场系增值税一般纳税人,适用增值税税率为17%。2017年春节期间为进行促销,该商场规定购物每满200元积10分(每一积分的公允价值为1元),不足200元部分不积分,积分可在一年内使用。某顾客购买了售价为5850元(含增值税850元)、成本为4000元的服装,预计该顾客将在有效期限内兑换全部积分。则因该顾客购物商场应确认的收入为( )元。A4707.5

B4710

C4750

D5000

正确答案: B解析:

授予奖励积分的公允价值(取整数)=5850/200×10×1=290(元),因该顾客购物商场应确认的收入=5000-290=4710(元)。 -

第11题:

问答题某商场10月份将100台彩电售出,每台价格为2000元,该月进项税额为20000元,增值税率为17%。该店本月应缴纳增值税为:100×2000×17%-20000=14000(元)。 该商场有无多计或少计应纳税额的情况?如有,请说明理由并重新计算。正确答案:解析: -

第12题:

问答题某商场10月份将100台彩电售出,每台价格为2000元,该月进项税额为20000元,增值税率为17%。该店本月应缴纳增值税为:l00×2000×17%-20000=14000(元)。问题:该商场有无多计或少计应纳税额的情况?如有,请说明理由并重新计算该商场多计应纳税额的情况。正确答案:解析: -

第13题:

某商场属一般纳税人,本月向消费者零售货物,销售额为23.4万元。本月购进甲货物,取得增值税发票,进项税额为1.4万元,同时,购进乙货物,取得普通发票,增值税额为0.8万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为( )。

A.1.2万元

B.2.58万元

C.1.64万元

D.2万元

正确答案:D

-

第14题:

某商场(增值税一般纳税人)实行还本销售家具,家具现售价16500元(含税),5年后还本,该商场增值税的计税销售额为( )。

A.16500

B.16500/5

C.16500/(1+17%)

D.5年后纳税,现在不纳税

正确答案:C

还本销售货物的,不得从销售额中减除还本支出,所以直接按照现在售价确认收入。 -

第15题:

某商场系增值税一般纳税人,适用增值税税率为16%。2×19年春节期间为进行促销,该商场规定购物每满200元可以获得10个积分,不足200元部分不积分,每个积分在购物时可以抵减1元。某顾客购买了售价为5800元(含增值税800元)、成本为4000元的服装,根据历史经验,甲公司估计该积分的兑换率为100%。则因该顾客购物商场销售时应确认的收入为( )元。A.4761.90

B.4725.90

C.5523.81

D.5000.00答案:B解析:该顾客的积分总数=5800/200×10=290(个),考虑兑换率,积分的单独售价=290×1=290(元):

分摊至商品的交易价格=[5000/(5000+290)]×5000=4725.9(元);

分摊至积分的交易价格=[5000/(5000+290)]×290=274.1(元)。

借:银行存款 5800

贷:主营业务收入 4725.9

合同负债 274.1

应交税费——应交增值税(销项税额)800

借:主营业务成本 4000

贷:库存商品 4000 -

第16题:

某商场2×19年春节期间为进行促销,规定购物每满200元积10分,不足200元部分不积分,每一积分的公允价值是1元,积分可在一年内兑换成与积分等值的商品。

某顾客购买了售价为5000元(不含增值税税额)、成本为4000元的服装,预计该顾客将在有效期限内兑换全部积分。

不考虑其他因素,则因该顾客购物商场应确认的收入为( )元。A.4707.5

B.4710.0

C.4761.9

D.5000.0答案:C解析:售价总额为5000元,其中满足积分兑换条件的金额为5000元,授予奖励积分的公允价值=5000/200×10×1=250(元),

因该顾客购物商场应确认的收入=5000×5000/(5000+250)=4761.9(元),选项C正确。 -

第17题:

某商场系增值税一般纳税人,适用增值税税率为17%。2012年春节期间为进行促销,该商场规定购物每满200元积10分(每1积分的公允价值为1元),不足200元部分不积分,积分可在1年内使用。某顾客购买了售价为5850元(含增值税额850元)、成本为4000元的服装,预计该顾客将在有效期限内兑换全部积分。则因该顾客购物,商场应确认的收入为()元。A.4707.5

B.4710

C.4750

D.5000答案:B解析:授予奖励积分的公允价值(取整数)=5850/200×10×1=290(万元),因该顾客购物,商场应确认的收入=5000-290=4710(万元)。 -

第18题:

某商场以每台400元的价格售出一批空气加湿器,假定每台加湿器的进项税额为43.6元,商场应纳的增值税率为17%,则该商场每售出一台加湿器应该缴纳的增值税额为多少?

正确答案: 每台应纳增值税额=每台销项税额–每台进项税额

=[400÷﹙1+17%﹚]×17%-43.6=58.12–43.6=14.52(元)

该商场每售出一台加湿器应该缴纳的增值税额为14.52元。 -

第19题:

单选题某大型商场为增值税一般纳税人,决定在春节期间进行商品促销,商场经理采取促销方案:购物满100元赠送价值20元的商品。销售额100元的商品其成本为70元,则商场应纳增值税额为()元。A1.45

B5.23

C5.48

D4.36

正确答案: A解析: 暂无解析 -

第20题:

单选题某大型商场是增值税的一般纳税人,购货均能取得增值税的专用发票,假定该商场销售商品的毛利率为40%,销售额为200元的商品,其成本为120元;赠送的60元的商品,其成本为36元。为进一步促销,下列()方案最优。A商品7折销售

B购物满200元赠送价值60元的商品(成本为36元,均为含税价)

C购物满200元,返还60元的现金

D商品8折销售

正确答案: D解析: 暂无解析 -

第21题:

单选题某电器商场为增值税一般纳税人,2013年10月,该商场举行促销活动,规定顾客购物每满100元可积10分,不足l00元部分不积分,积分可在1年内兑换成与积分数相等金额的商品。某顾客购买了8190元(含增值税额)的笔记本电脑,该笔记本电脑的成本为5400元。预计该顾客将在有效期内兑换全部积分。不考虑其他因素,则商场销售该笔记本电脑时应确认的收入为()元。A0

B7380

C7000

D6190

正确答案: C解析: 按照积分规则,该顾客共获得积分810分,其公允价值为810元,因此该商场应确认的收入=8190/1.17(取得的不含税价款)-810(积分公允价值)=6190(元)。 -

第22题:

单选题某商场为增值税一般纳税人,2017年10月采取“以旧换新”方式促销手机,新手机的总销售价为70.2万元,收购旧手机作价20万元,采取以旧换新方式销售手机实际收取价款50.2万元。已知手机增值税税率为17%,上述价款均为含增值税款项。该商场当月该笔业务增值税销项税额的下列计算中,正确的是()。A70.2÷(1+17%)×17%=10.2(万元)

B20÷(1+17%)×17%=2.91(万元)

C50.2×17%=8.53(万元)

D50.2÷(1+17%)×17%=7.29(万元)

正确答案: D解析: 采取以旧换新方式销售货物(金llv银首饰除外)的,应按新货物的同期销售价格确定销售额,不得扣减旧货物的收购价格。该商场当月该笔业务增值税销项税额=70.2÷(1+17%)×17%=10.2(万元)。 -

第23题:

单选题甲企业是增值税一般纳税人,向乙商场销售冰箱200台,每台不含税价格为3000元,适用增值税税率13%。由于乙商场购买量大,甲企业按原价九折优惠销售,乙商场付款后,甲企业为乙商场开具的发票上分别注明了销售额和折扣额,则甲企业此项业务的增值税销项税额是( )万元。A7.8

B10.2

C9.18

D7.02

正确答案: A解析:

如果销售额和折扣额在同一张发票上分别注明的,可以按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。因此甲企业销项税额=200×0.3×90%×13%=7.02(万元)。