中远公司的投资项目的投资报酬率内容一般包括( )。A.投资的成本价值B.投资的经营收益期望价值C.投资的无风险报酬率D.风险报酬系数E.资金的使用率

题目

中远公司的投资项目的投资报酬率内容一般包括( )。

A.投资的成本价值

B.投资的经营收益期望价值

C.投资的无风险报酬率

D.风险报酬系数

E.资金的使用率

相似考题

更多“中远公司的投资项目的投资报酬率内容一般包括( )。 A.投资的成本价值 B.投资的经营收 ”相关问题

-

第1题:

2008年B公司发生亏损时,下列说法正确的是( )。

A.中远公司应以对B公司的长期股权投资账面价值为限确认投资损失

B.中远公司应确认投资损失的金额为1195.5万元

C.中远公司应确认投资损失的金额为1200万元

D.中远公司应确认投资损失的金额为1176.3万元

正确答案:D

解析:2008年B公司增加资本公积100万元,中远公司调增长期股权投资30万元。

2008年B公司按固定资产和无形资产的公允价值以及扣除内部交易损益影响后计算的净亏损=4000-(300-200)/10-(100-50)/10-(800-1000+120)/10=3993(万元)

在调整亏损前,中远公司对B公司长期股权投资的账面余额=1035+51.3+30=1116.3(万元)。当被投资单位发生亏损时,投资企业应以投资账面价值和实质上构成对被投资单位投资的长期权益之和减记至零为限,因此应调整的投资损失的数额为1116.3+60=1176.3(万元),剩余亏损21.6(3993×30%-1176.3)万元备查登记。 -

第2题:

某公司进行一项投资,投资相似项目的投资报酬率为12%,标准离差率为40%,无风险报酬率为4%,并一直保持不变,经测算该项投资的标准离差率为45%,则该项投资的投资报酬率为( )。

A.0.18

B.0.15

C.0.13

D.0.105

正确答案:C

解析:该项投资的投资报酬率=4%+[(12%-4%)/40%]×45%=13%。 -

第3题:

投资中心的考核指标包括()。A.成本

B.利润

C.剩余收益

D.投资报酬率

参考答案:CD

-

第4题:

在长期投资决策中,一般不属于经营期现金流出项目的有( )。

A.固定资产投资

B.开办费投资

C.经营成本

D.无形资产投资

正确答案:ABD

固定资产投资、开办费投资和无形资产投资一般属于建设期的现金流出项目。 -

第5题:

影响项目内部报酬率的因素不包括( )

A.投资项目的有效年限

B.投资项目的现金流量

C.企业要求的最低投资报酬率

D.初始投资额答案:C解析:考察项目投资决策

计算内部报酬率与企业要求的报酬率无关。 -

第6题:

下列关于投资项目资本成本的说法中,正确的有( )。A.资本成本是投资项目的取舍率

B.资本成本是投资项目的必要报酬率

C.资本成本是投资项目的机会成本

D.资本成本是投资项目的内含报酬率答案:A,B,C解析:公司资本成本是投资人针对整个公司要求的报酬率,或者说是投资者对于企业全部资产要求的必要报酬率。项目资本成本是公司投资于资本支出项目所要求的必要报酬率。选项D,项目的内含报酬率是真实的报酬率,不是资本成本。 -

第7题:

甲公司下设 A、B 两个投资中心,没有持有金融资产,A 投资中心的平均经营资产为 1400 万元,平均经营负债为 700 万元,部门投资报酬率为 20%;B 投资中心的部门投资报酬率为 15%.剩余收益为 105 万元,平均经营负债为 320 万元;甲公司对 A 中心要求的平均最低部 门税前投资报酬率为 15%,对 B 中心要求的平均最低部门税前投资报酬率为 12%,甲公司 的税前加权资本成本为 10%。

甲公司决定追加净投资 800 万元,若投向 A 投资中心,每年可增加部门税前经营利润 160 万元;若投向 B 投资中心,每年可增加部门税前经营利润 120 万元。

要求:

(1)计算追加投资前A 投资中心的剩余收益、B 投资中心的平均经营资产。

(2)若A 投资中心接受追加投资,计算其剩余收益。

(3)若B 投资中心接受追加投资,计算其部门投资报酬率。答案:解析:(1)部门投资报酬率=部门税前经营利润/部门平均净经营资产

A 投资中心的部门税前经营利润=(1400-700)×20%=140 万元

A 投资中心的剩余收益

=部门税前经营利润-部门平均净经营资产×要求的税前投资报酬率

=140-(1400-700)×15%=35 万元

B 投资中心的剩余收益=部门平均净经营资产×(15%-12%)=105 万元

B 的部门平均净经营资产=3500 万元

B 投资中心的平均经营资产=3500+320=3820 万元

或者,

B 投资中心的剩余收益105=部门税前经营利润-部门平均净经营资产×12%

B 投资中心投资报酬率15%=部门税前经营利润/部门平均净经营资产

解得,平均净经营资产=3500 万元

(2)接受投资后,

A部门的剩余收益=(140+160)-(1400-700+800)×15%=75 万元

(3)接受投资后,B 部门的投资报酬率=(3500×15%+120)/(3500+800)=15% -

第8题:

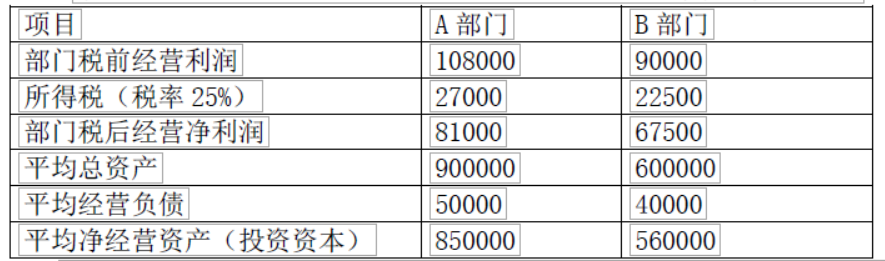

某公司有 A 和 B 两个部门,有关数据如表 所示。

公司要求的投资报酬率是 11%

要求:

(1)计算 AB 两个部门的投资报酬率

(2)B 部门经理面临一个投资税前报酬率为 13%的投资机会,投资额为 100000 元,每年部门税前经营利润 13000 元。若利用投资报酬率评价部门业绩,B 部门是否接受投资?

(3)假设该 B 部门现有一项资产价值 50000 元,每年税前获利 6500 元,投资税前报酬率为 13%,若利用投资报酬率评价部门业绩,B 部门是否会放弃该投资?答案:解析:(1)A 部门投资报酬率=部门税前经营利润/部门平均净经营资产=108000÷ 850000=12.71%

B 部门投资报酬率=90000÷560000=16.07%

(2)接受投资后 B 部门的投资报酬率=(90000+13000)/(560000+100000)×100%=15.61%

该投资税前报酬率为 13%,超过了公司要求的报酬率,对公司有利,但由于低于接受前的投资报酬率 16.07%,若利用投资报酬率评价部门业绩,B 部门不愿接受投资。

(3)放弃投资后的投资报酬率=(90000-6500)/(560000-50000) ×100%=16.37%

该投资税前报酬率为 13%,超过了公司要求的报酬率,对公司有利,但 B 部门经理却愿意放弃该项资产,以提高部门的投资报酬率。 -

第9题:

下列关于资本成本的说法中,不正确的是( )。A.资本成本是投资项目的取舍标准

B.投资人的税前期望报酬率等于公司的税前资本成本

C.资本成本是投资人的必要报酬率

D.不同来源资金的资本成本相同答案:D解析:不同来源资金的资本成本不同,所以选项D的说法不正确。 -

第10题:

采用净现值法评价投资项目可行性时,不能采用的折现率是()

- A、投资项目的资本成本

- B、投资项目的内含报酬率

- C、投资人要求的最低报酬率

- D、投资的机会成本率

正确答案:B -

第11题:

问答题ABC公司下设A、B两个投资中心,没有持有金融资产,A投资中心的平均经营资产为700万元,平均经营负债为350万元,部门投资报酬率为20%;B投资中心的部门投资报酬率为22%.剩余收益为105万元,平均经营负债为320万元;ABC公司对A中心要求的平均最低部门税前投资报酬率为15%,对B中心要求的平均最低部门税前投资报酬率为20%,ABC公司的税前加权资本成本为10%。ABC公司决定追加净投资400万元,若投向A投资中心,每年可增加部门税前经营利润80万元;若投向B投资中心,每年可增加部门税前经营利润60万元。若B投资中心接受追加投资,计算其部门投资报酬率。正确答案: B部门投资报酬率=(5250X22%+60)/(5250+400)=21.50%解析: 暂无解析 -

第12题:

问答题彩虹公司下设A、B两个投资中心,A投资中心的平均经营资产为1000万元,投资报酬率为20%;B投资中心的投资报酬率为18%,剩余收益为45万元;彩虹公司的资本成本为15%(假设和最低投资报酬率相等)。目前有一项目需要投资额500万元,投资后可增加息税前利润95万元。 要求: (1)计算追加投资前彩虹公司的投资报酬率和剩余收益; (2)判断从投资报酬率的角度看,A、B投资中心是否会愿意接受该投资; (3)判断从剩余收益的角度看,A、B投资中心是否会愿意接受该投资。正确答案:

(1)投资报酬率=息税前利润/平均经营资产;剩余收益=息税前利润-(平均经营资产×最低投资报酬率)=平均经营资产×投资报酬率-平均经营资产×最低投资报酬率

45=B中心的经营资产×(18%-15%),B中心的经营资产=1500(万元);

追加投资前彩虹公司的投资报酬率=(1000×20%+1500×18%)/(1000+1500)×100%=470/2500×100%=18.8%;

追加投资前彩虹公司的剩余收益=1000×(20%-15%)+45=95(万元)或=(1000+1500)×(18.8%-15%)=95(万元)。

(2)该项目的投资报酬率=95/500×100%=19%,因为该项目投资报酬率(19%)低于A投资中心目前的投资报酬率(20%),高于目前B投资中心的投资报酬率(18%),所以,A投资中心不会愿意接受该投资,B投资中心会愿意接受该投资。

(3)因为不论是A投资中心还是B投资中心,接受该投资项目增加的息税前利润(95万元)都大于该投资额与最低投资报酬率的乘积(500×15%=75万元),即剩余收益都会增加(20万元);所以,从剩余收益的角度看,A、B投资中心都会愿意接受该投资。解析: 暂无解析 -

第13题:

利用内含报酬率法评价投资项目时,计算出的内含报酬率是方案本身的投资报酬率,因此不需再估计投资项目的资金成本或最低报酬率。( )

A.正确

B.错误

正确答案:B

解析:内含报酬率是投资方案本身的投资报酬率,判断一个投资方案是否可行需要将其内含报酬率与一个切合实际的资金成本或最低报酬率比较。 -

第14题:

房地产投资的收益包括( )。

A.投资回收

B.投资利润

C.投资费用

D.经营成本

E.投资回报

正确答案:AE

-

第15题:

净现值法假定投资项目的再投资报酬率等于。()

A. 银行活期存款利率

B. 企业加权平均资本成本

C. 该投资项目的内部报酬率

D. 短期国债利率

正确答案:B

-

第16题:

影响项目内部报酬率的因素包括:( )A.投资项目的有效年限

B.投资项目的现金流量

C.企业要求的最低投资报酬率

D.银行贷款利率

E.初始投资额答案:A,B,E解析:计算内部报酬率不需要预先设定折现率,与企业要求的报酬率无关。 -

第17题:

(2016年)下列关于投资项目资本成本的说法中,正确的有()。A.资本成本是投资项目的取舍率

B.资本成本是投资资本的必要报酬率

C.资本成本是投资项目的内含报酬率

D.资本成本是投资资本的机会成本答案:A,B,D解析:投资项目的资本成本是指项目本身所需投资资本的机会成本,是公司投资于资本支出项目所要求的报酬率,因此选项B、D为本题答案,选项C不是答案。采用内含报酬率法评价投资项目时,项目资本成本是投资项目的“取舍率”,如果内含报酬率高于资本成本,则项目具有财务可行性,因此选项A是答案。 -

第18题:

对投资项目的内含报酬率指标大小不产生影响的因素是( )。A.投资项目的原始投资

B.投资项目的现金流量

C.投资项目的有效年限

D.投资项目的资本成本答案:D解析:资本成本是进行投资决策时需要考虑的,但在计算内含报酬率的时候是不需要考虑的。所以,本题应该选D。 -

第19题:

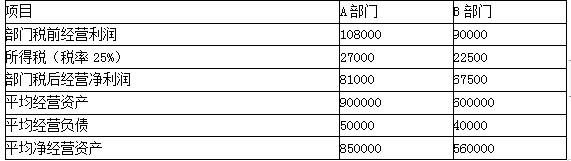

某公司有A和B两个部门,有关数据如下:

要求:

(1)计算AB两个部门的投资报酬率

(2)假设公司要求的税前投资报酬率为11%。B部门经理面临一个税前投资报酬率为13%的投资机会,投资额100000元,每年部门税前经营利润13000元。回答B部门经理是否会接受该项投资?

(3)假设公司要求的税前投资报酬率为11%。B部门现有一项资产价值50000元,每年税前获利6500元,税前投资报酬率为13%,回答B部门经理是否会放弃该资产?答案:解析:1.A部门投资报酬率

=部门税前经营利润/部门平均净经营资产

=108000/850000=12.71%

B部门投资报酬率=90000/560000=16.07%

2. 接受投资后的投资报酬率=(90000+13000)/(560000+100000)=15.61%

尽管对整个公司来说,投资报酬率高于公司要求的报酬率,应当利用这个投资机会,但接受投资却使该部门的投资报酬率由过去的16.07%下降到15.61%。因此,B部门经理不会接受该项目,从而伤害了公司整体利益。

3.放弃该资产之后投资报酬率=(90000-6500)/(560000-50000)=16.37%

税前投资报酬率为13%,超过了公司要求的报酬率,B部门经理却愿意放弃该项资产,以提高部门的投资报酬率。从而伤害了公司整体利益。 -

第20题:

通常,资本成本的概念包括( )。

Ⅰ.最低期望报酬率

Ⅱ.公司的资本成本

Ⅲ.投资项目的资本成本

Ⅳ.投资项目的取舍率

Ⅴ.最低可接受的报酬率A、Ⅱ,Ⅴ

B、Ⅱ,Ⅲ

C、Ⅱ,Ⅲ,Ⅳ

D、Ⅲ,Ⅳ,Ⅴ答案:B解析:B

通常,资本成本是指投资资本的机会成本,也称为最低期望报酬率、投资项目的取舍率、最低可接受的报酬率。资本成本的概念包括公司的资本成本和投资项目的资本成本两个方面。 -

第21题:

下列属于内含报酬率优点的有()。

- A、考虑了资金的时间价值

- B、计算过程比较复杂

- C、反映了投资项目的真实报酬率

- D、反映了投资项目的可获收

- E、不能反映项目的真实报酬率

正确答案:A,C -

第22题:

下列关于投资项目资本成本的说法中,正确的有()。

- A、资本成本是投资项目的取舍率

- B、资本成本是投资项目的必要报酬率

- C、资本成本是投资项目的机会成本

- D、资本成本是投资项目的内含报酬率

正确答案:A,B,C -

第23题:

多选题下列关于投资项目资本成本的说法中,正确的有()。A资本成本是投资项目的取舍率

B资本成本是投资项目的必要报酬率

C资本成本是投资项目的机会成本

D资本成本是投资项目的内含报酬率

正确答案: B,D解析: 公司资本成本是投资人针对整个公司要求的报酬率,或者说是投资者对于企业全部资产要求的必要报酬率。项目资本成本是公司投资于资本支出项目所要求的必要报酬率。选项D,项目的内含报酬率是真实的报酬率,不是资本成本。