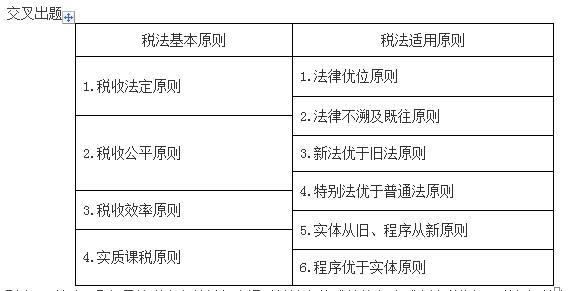

关于税法的效力,下列表述错误的是( )。A.效力低的税法与效力高的税法发生冲突,效力低的税法是无效的B.适用“有利溯及”原则,主要是从强化税收征管角度考虑的C.特别法的税法效力高于作为普通法的税法效力D.对同一事项新、旧税法有不同规定的,新法的效力优于旧法

题目

关于税法的效力,下列表述错误的是( )。

A.效力低的税法与效力高的税法发生冲突,效力低的税法是无效的

B.适用“有利溯及”原则,主要是从强化税收征管角度考虑的

C.特别法的税法效力高于作为普通法的税法效力

D.对同一事项新、旧税法有不同规定的,新法的效力优于旧法

相似考题

参考答案和解析

正确答案:B

解析:有利溯及原则,即对纳税人有利的予以承认,对纳税人不利的则不予承认,主要是从保护公民的合法权利不受法律变更而受到侵犯角度出发。

解析:有利溯及原则,即对纳税人有利的予以承认,对纳税人不利的则不予承认,主要是从保护公民的合法权利不受法律变更而受到侵犯角度出发。

更多“关于税法的效力,下列表述错误的是()。A.效力低的税法与效力高的税法发生冲突,效力低的税法是无效 ”相关问题

-

第1题:

下列关于法律优位原则的说法,正确的有( )。A、法律优位原则也称行政立法不得抵触法律原则

B、其基本含义为法律的效力高于行政立法的效力

C、法律优位原则在税法中的作用主要体现在处理不同等级税法的关系上

D、法律优位原则明确了税收行政规章的效力高于税收行政法规的效力

E、效力低的税法与效力高的税法发生冲突,效力低的税法是无效的答案:A,B,C,E解析:法律优位原则明确了税收法律的效力高于税收行政法规的效力,税收行政法规的效力优于税收行政规章的效力。 -

第2题:

下列关于税法效力的表述中,不正确的是( )。A.以新税法代替旧税法,是最常见的税法失效宣布方式

B.效力低的税法与效力高的税法发生冲突,效力低的税法是无效的

C.我国税法对人的效力采用属人与属地相结合的原则

D.税法的空间效力最终归结为对时间的效力答案:D解析:税法的空间效力、时间效力最终都要归结为对人的效力。 -

第3题:

5、以下不符合法律优位原则的说法是()

A.我国税收法律与行政法规具有同等效力

B.法律的效力高于行政立法的效力

C.税收行政法律的效力高于税收行政规章的效力

D.效力低的税法与效力高的税法发生冲突时,效力低的税法即是无效的

我国税收法律与行政法规具有同等效力 -

第4题:

下列关于税法效力的表述中,不正确的是( )。A.以新税法代替旧税法,是最常见的税法失效宣布方式

B.效力低的税法与效力高的税法发生冲突,效力低的税法是无效的

C.我国税法对人的效力采用属人与属地相结合的原则

D.税法的空间效力最终归结为对时间的效力答案:D解析:税法的空间效力、时间效力最终都要归结为对人的效力。 -

第5题:

以下不符合法律优位原则的说法是( )。A.法律的效力高于行政立法的效力

B.我国税收法律与行政法规具有同等效力

C.税收行政法规的效力优于税收行政规章的效力

D.效力低的税法与效力高的税法发生冲突时,效力低的税法即是无效的答案:B解析: